Q&A > 財務・会計(Q&A)

診療報酬債権ファクタリングの解説と留意点

Q

最近、金融機関から「診療報酬債権ファクタリングサービス」の紹介がありました。サービスの仕組みや留意点を教えてください。

A

診療報酬債権(保険未収金)の売却による早期資金化のことです。以下で詳細に解説します。

解説

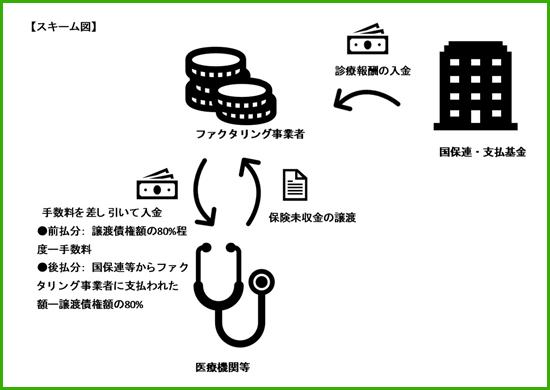

[1]診療報酬債権のファクタリングの仕組み

通常、医療機関が国保連や支払基金から受け取る診療報酬は請求締切月の翌々月に入金されます。診療報酬債権ファクタリングは、その診療報酬債権(保険未収金)を国保連等からの入金予定日より前に金融機関等のファクタリング事業者に売却することで翌々月を待たずに資金化します(【スキーム図】参照)。これは、実質的には保険未収金を担保とした借入と同じと言えます。

ただし、譲渡した診療報酬債権の全額が医療機関等に一括入金されるわけではなく、債権額に掛目(一般的には80%程度)を乗じた金額から手数料を差し引いた額が前払分としてファクタリング事業者から入金されます。その後、国保連等からファクタリング事業者に支払われた額から譲渡債権額に掛目を乗じた金額が控除されて後払い入金されます。つまり、後払い分で査定返戻等による減額分は調整されるため、例え債権売却しても査定返戻による減額リスクは医療機関等が負うことになります。

また、注意されたい点としては手数料が挙げられます。ファクタリング事業者により異なりますが一般的な手数料率は譲渡債権額の0.5%~1%台後半であり、当該手数料は実質的には早期資金化のための利息と言えます。通常、診療報酬請求から入金までの期間は40日程度ですが、その40日間で0.5%~1%台後半の利息が生じると考えれば、一般的な借入と比較し非常に高い利率であると言えるでしょう。

[2]医療機関等によるファクタリングの利用動向

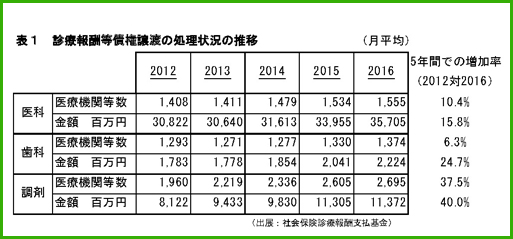

社会保険診療報酬支払基金によると、2016年度の医科・歯科・調剤薬局における月平均の債権譲渡金額は約493億円にのぼり、年々増加傾向にあります(表1参照)。

一概には言えませんが、この増加傾向は昨今の診療報酬制度の相次ぐ改悪の結果、資金難に陥った医療機関等が高利のファクタリングに手を出した結果とも想像できます。

また、保険未収金の原債務者が国保連等であることを考えれば貸し倒れリスクはほぼゼロであるため医療機関等に対する与信判定業務は最低限で済むうえ、高利率を得られるファクタリングは金融機関等にとっては拡大したいサービスと考えられます。

さらに最近では、電子カルテなどの医療機関向けサービスとファクタリングを同時提供する企業も出てきています。

[3]その他の論点・留意点

診療報酬債権ファクタリングは経営難でも審査に通りやすく、その安易さゆえ、ファクタリングに依存した財務体質になりがちであり、実質的な財務状況の悪化を招きかねません。ファクタリングを中止するためには保険未収金2ヵ月分相当の資金が必要になるため、経営難の場合には中止決定へのハードルは高いと言えるでしょう。さらに、過度に依存する体質になれば、金融機関等による経営介入の可能性も出てくると考えられます。

以上の点を踏まえれば、手数料はもちろん、経営の健全性・自主性の観点も考慮したうえで慎重に判断し、安易なファクタリング導入は避けるべきと考えます。