Q&A > 財務・会計(Q&A)

社会福祉法人における資金収支計算書とキャッシュ・フロー計算書

【Q】当法人は、社会福祉法人であり「社会福祉法人会計基準」により計算関係書類を作成していますが、「社会福祉法人会計基準」では作成が求められていないキャッシュ・フロー計算書も作成したほうがいいのでしょうか?

【A】新「社会福祉法人会計基準」が2012年4月より施行され、2015年度決算より強制適用になっています。新「社会福祉法人会計基準」では、資金収支計算書、事業活動計算書、貸借対照表及び附属明細書、財産目録が計算関係書類とされており、企業会計や公益法人会計基準等で作成されているキャッシュ・フロー計算書の作成は求められていません。しかし、資金収支計算書とキャッシュ・フロー計算書とでは、「資金」概念が異なり、資金獲得力の必要十分性の検証等を行うためには、キャッシュ・フロー計算書を作成するのが有用であり、正規の決算書である資金収支計算書を基に組替てキャッシュ・フロー計算書を作成するのが実務的であります。

【解説】

(1)資金収支計算書とは

資金収支計算書は、事業活動全般の支払資金の増加と減少を示した書類であり、「社会福祉法人会計基準」で作成が求められているものです。支払資金の範囲は、原則として流動資産及び流動負債であり、資金収支計算書の最後に記載される当期末支払資金残高は、会計年度末の貸借対照表の流動資産と流動負債の差額に一致することになります。なお、1年基準により固定資産または固定負債から振替えられたもの、各種引当金、棚卸資産(貯蔵品は除く)は支払資金の範囲から除かれます。

資金収支計算書は社会福祉法人の事業活動の状況を明瞭に示すため、i)事業活動による収支、ii)施設整備等による収支、iii)その他の活動による収支の3区分で表示されます。施設整備に係る取引を網羅的、一体的に把握するため、旧「社会福祉法人会計基準」で財務活動による収入の区分に計上していた設備資金借入金収入や元金償還支出が、新「社会福祉法人会計基準」では、ii)施設整備等による収支に変更されたのが特徴です。

(2)キャッシュ・フロー計算書とは

キャッシュ・フロー計算書は、一会計期間におけるキャッシュ・フローの状況を一定の活動区分別に表示するものであり、貸借対照表、損益計算書と同様に財務三表を構成する重要な決算書です。キャッシュ・フロー計算書で使用されるキャッシュとは、現金及び現金同等物のことであり、原則として、貸借対照表の現金預金と一致します(一致しない場合には、注記にて差異内容が明示されます)。

キャッシュ・フロー計算書は、取引区分ごとに事業(営業)活動、投資活動、財務活動に3区分されますが、設備投資に関する借入金の収支は財務活動の区分で表示されるのが、資金収支計算書との違いであります。

(3)資金収支計算書とキャッシュ・フロー計算書の相違点

資金収支計算書の支払資金とキャッシュ・フロー計算書の現金及び現金同等物は、ともに資金概念ですが対象範囲が異なっています。即時支払手段として利用できる一般的な意味での「資金」はキャッシュ・フロー計算書における現金及び現金同等物であり、資金収支計算書の支払資金は即時支払手段になるものではなく、手元に「資金」があるかのような誤解を与えかねません。また、支払資金は流動比率が100%未満の場合にはマイナスになりえますので、「資金」情報としては即時支払手段を示さない支払資金概念には弱点があるといえます。

また、上述のように、区分表示の段階に違いがあり、設備投資に係る借入金の収支が、資金収支計算書では、施設整備等による収支で表示されるのに対し、キャッシュ・フロー計算書では、財務活動によるキャッシュ・フローに表示される点に違いがあります。

(4)資金分析における重要な分析視点

損益分析だけではなく収支(資金)分析が重要とされているのは、損益計算と収支計算にはタイムラグが生じるためであり、損益結果だけでは資金獲得力が見えにくいからです。また、資金獲得力を直接的に示すものとして、キャッシュ・フロー計算書における事業キャッシュの数字を用いるのが一般的であります。

したがって、資金分析で重要な視点は、事業キャッシュで借入金返済が賄えているかという見方であり、さらに健全経営を目指すならば、事業キャッシュで借入金返済を賄ったうえで、通常の設備投資も自己資金で対応できているかという視点です。この分析をするためには、資金収支計算書ではなくキャッシュ・フロー計算書を用いるのが最良の策といえます。

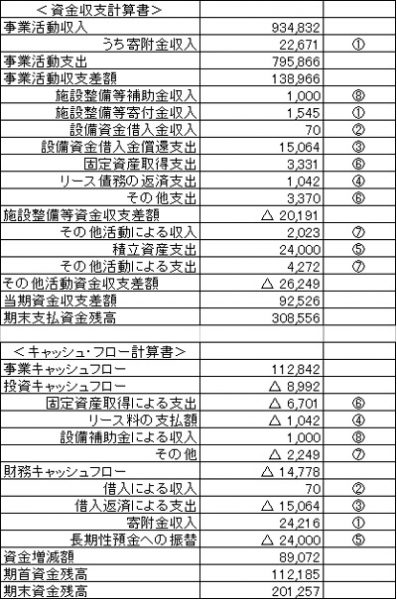

(5)組替方法の具体例

資金収支計算書を作成したうえで、キャッシュ・フロー計算書を組替作成する方法を例示します。上述したような分析を行う上で重要なことは、キャッシュ・フロー計算書で必要な情報は事業キャッシュの数字であり、事業キャッシュを構成する内訳自体は、間接法による調整内容が示されているだけです。したがって、資金収支計算書の情報を基に、投資キャッシュ及び財務キャッシュを確定させ、資金増減額(期末資金-期首資金)から事業キャッシュを逆算します。

事業キャッシュ=資金増減額-投資キャッシュ-財務キャッシュ=112,842

これにより事業キャッシュで借入返済が賄えているかどうか、資金獲得力が十分な水準にあるかどうかの判断が適切に行うことが可能となります。

(注)資金収支計算書から必要な情報((1)~(8))を抽出し、キャッシュ・フロー計算書を作成します。その際、事業キャッシュは差額概念で算出します。

(公認会計士 田中淑寛)