Q&A > 財務・会計(Q&A)

資金繰り表について

【Q】

私は医療法人で経理を担当しています。先日、専務より予算資金繰り表を作成するように言われましたが、資金繰り表がどのようなものか、よくわかりません。作成するうえでの留意点等があれば教えてください。

【A】

資金繰り表は、資金ショートすることなく資金が回るのかという点で重要な情報源となります。「黒字倒産」という言葉はご存じかと思いますが、いくら黒字が出ていても、資金ショートにより法人は倒産しうるわけです。法人が事業活動を継続していくうえで資金ショートを起こさず、安定的な事業活動を遂行していくためにも資金管理は非常に重要となり、特に資金繰りがタイトな法人においては資金繰り表の作成は必須といえます。

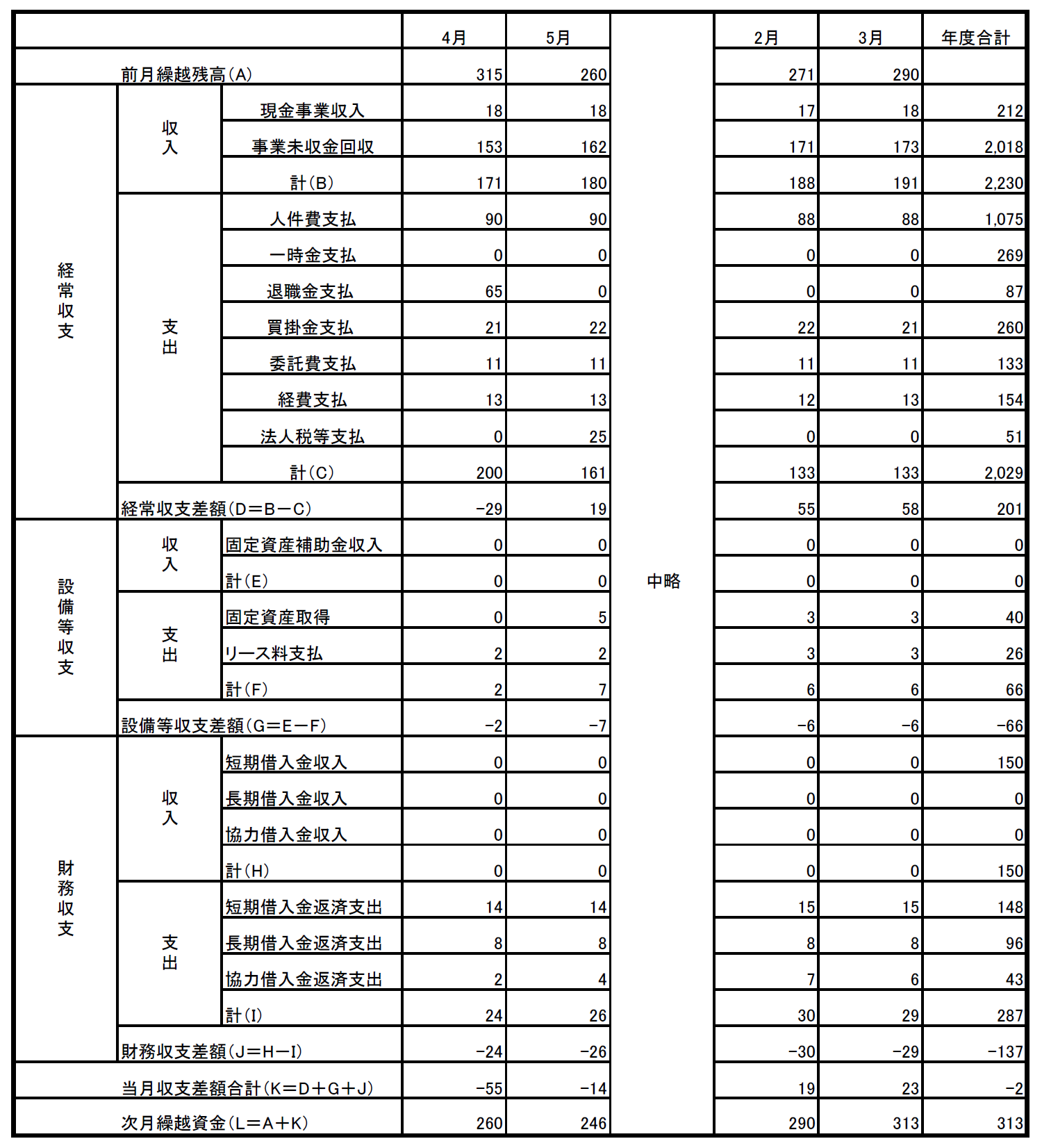

(1) 予算資金繰り表の例示

資金繰り表は決算書ではなく、あくまで内部資金管理資料であるため定型フォームが存在するわけではないですが、様式例を示すと以下のようになります。

(図1) (単位:百万円)

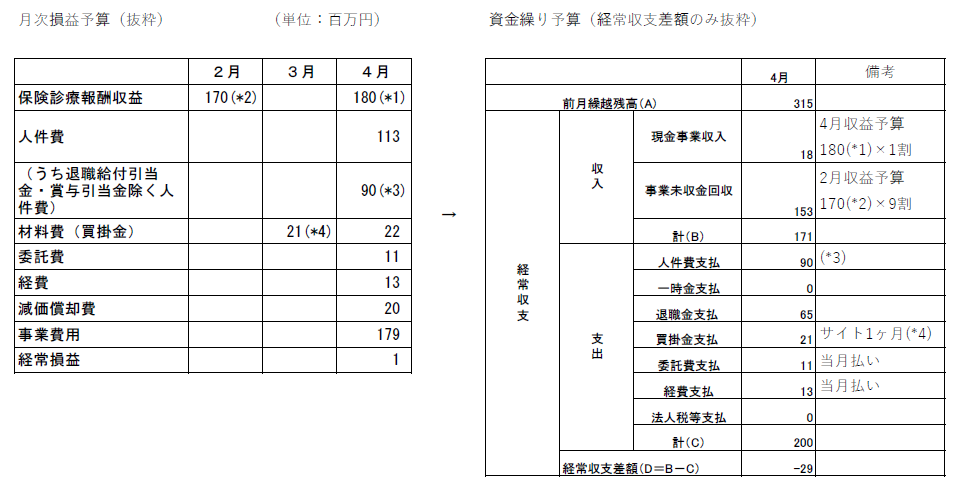

(2) 資金繰り表予算作成時の注意点

損益発生と資金の入出金が同じタイミングで生じるものについては、損益予算ができあがっていれば

Ex)4月の経費予算13百万円(損益予算)→4月の経費支払13百万円(資金繰り予算)

と直接リンクさせることができます。

ただし、例えば4月の保険診療報酬予算(損益予算)が180百万円だとしても、そのうち患者負担分は基本的に当月に入金されますが、保険者負担分は2ヶ月後の入金となります。そのため、4月の保険診療予算180百万円(損益予算)のうち4月の現金事業収入予算は患者負担分となり、1割分(過去の実績から1割が窓口現金収入と仮定する)の18百万円となるため注意が必要です。また、買掛金も支払は翌月なので損益予算の金額がどのタイミングで実際の収支となるかは注意が必要です。しかし、これらは入出金のサイトさえ押さえられていれば損益予算を基礎に作成できますので、一度なれてしまえばさほど困難にはなりません。

(図2)

※入出金のサイトに留意しなければいけない項目の例

・医療・介護保険の審査支払機関からの入金

・買掛金や未払金

・人件費の預り金(社会保険料、源泉税、住民税など)

(3) まとめ

(図1)を資金繰り予算とすると、年度末の資金残高は313百万円であり、期首資金残高315百万円を概ね維持できることがわかります。また、(中略している月もありますが)各月末資金残高も、大きく窮することもありません。よって、今年度損益予算を達成できれば、資金的にも安定的な水準が見通せることになります。

ここで重要なことは、損益予算未達(予算利益の未達)となれば次月繰越資金残高へマイナスの影響を及ぼすということです。毎月の決算で損益予算と実績の比較をおこない、予算未達の資金繰り表への悪影響を経営幹部で共通認識とし、全役職員で予算達成にむけ奮闘することが重要です。

診療・介護報酬改定を含めた環境の変化などに対応していくためにも、日常的な資金面での管理ツールとして資金繰り表はますます重要度が高まると考えられます。今回は予算資金繰り表について、作成時の注意点を中心に説明してきましたが、日常的な管理ツールとしては、実績に基づく資金繰り表の作成も必要となります。予算及び実績資金繰り表を活用して資金管理をおこなっていくことが大切といえます。

以上