Q&A > 税 務(Q&A)

退職所得の計算で留意すべきことは

Q 特定役員の退職金

弊社は薬局事業を営む株式会社です。3年ほど前に他法人からベテランの薬剤師を受け入れ、取締役として働いてもらいました。当薬剤師が今年度末で退職となるのですが、退職所得の計算で留意すべきことはありますか。

A

役員等の勤続年数が5年以下のものに対する退職手当の場合、退職所得の計算上、退職所得控除額を控除した残額の2分の1とする規定の適用が得られないことに留意が必要です。これは、例えば株式会社から一般法人等に事業を移管したケースでも同様に当てはまります。

【解 説】

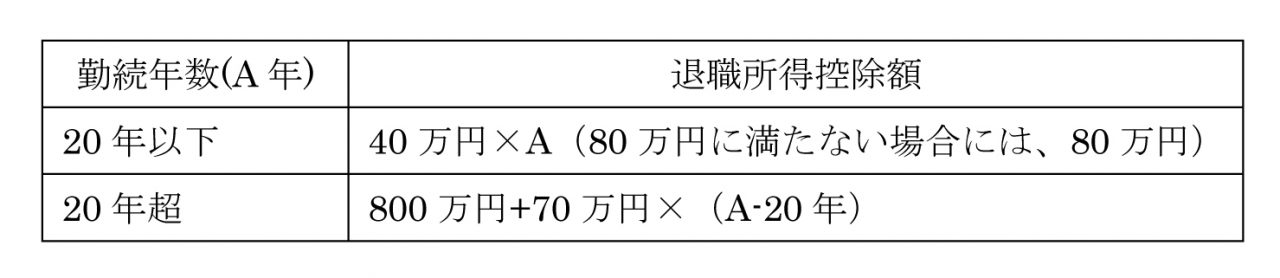

退職所得の計算は、その所得の性質に鑑みて通常の給与所得等よりも優遇された計算方法が適用されます。具体的には、退職手当等の収入金額からその者の勤続年数に応じて計算した退職所得控除額を控除した残額の2分の1に相当する金額とされています。退職所得控除額は、以下の通りに規定されています。

したがって、使用人に退職金を支払う場合は以下のように退職所得を計算します。

例1)使用人として3年勤務した者に150万円の退職金を支払った場合の退職所得

(150万円-(40万円×3年))×1/2=15万円

ここで、役員等としての勤続年数(以下「役員等勤続年数」といいます。)が5年以下の者(以下「特定役員等」といいます。)が、その役員等勤続年数に対応する退職手当等として支払を受けるもの(以下「特定役員退職手当等」といいます。)については、この残額の2分の1とする措置がありません(平成25年分以後の所得税について適用)。

この規定は、俗に“天下り”や“渡り”と呼ばれる、短期間で役員としての職を移り替わる者が、その都度退職手当を受領しつつ、一方で退職所得は退職所得控除後の金額の2分の1となるという税制上の優遇を受けることを防ぐ趣旨で設定されたものです。

ご質問の件では必ずしもこうした立法趣旨に合致するものではありませんが、現在の制度上は役員等勤続年数を形式的に判断せざるを得ず、取締役としての勤続期間が5年以下なのであれば特定役員に該当するため、残額の2分の1とする措置は受けられないということになります。

なおこの規定は、例えば株式会社から一般法人等へ事業を移管し、事業移管先法人で再度役員に就任したケースでも同様に当てはまると考えられます。つまり、株式会社時代に5年超役員を務めた者に退職金を打切り支給し、一般法人に事業を移管した後に3年間役員を務めた者に再度退職金を支払う場合でも、一般法人で計算される退職所得の計算上は退職所得控除後の金額の2分の1とする措置は受けられないということです。

仮に薬局事業を営む法人としての実態は継続しているとしても、法形式上は旧法人の役員の地位の解任と、新法人での役員の就任という形態ですので、役員としての地位が継続していないものとして取り扱われるためです。

例2)特定役員等として3年勤務した者に150万円の退職金を支払った場合の退職所得

150万円-(40万円×3年)=30万円

なお、特定役員等に対して同じ年に使用人としての退職金と役員退職金を支給する場合で、使用人としての勤続期間と役員としての勤続期間に重複する期間がある場合には、その重複する勤続年数部分について調整計算をおこなう必要があります。

その他、制度の詳細は国税庁のタックスアンサーや、同じく「特定役員退職手当等Q&A」をご参照ください。