医師の奨学金の返済免除

Q 当医療法人では医学生等に対して学資金を貸与し、当該医学生が卒業後一定期間当医療法人の事業所に勤務した場合に、勤務期間に応じて当該学資金の返還を免除しています。これまで当該返還免除額は課税所得として源泉徴収をおこなっていましたが、最近その取扱いが変わったとききました。詳しい説明をお願いします。

A 平成28年の税制改正で、学資に充てるため給付される金品のうち、給与所得を有する者がその使用者から通常の給与に加算して受けるものは、一部例外を除いて非課税となりました。本件のような債務免除益についても、28年4月1日以後免除分からは源泉徴収は原則的には必要ないと考えられます。

解説

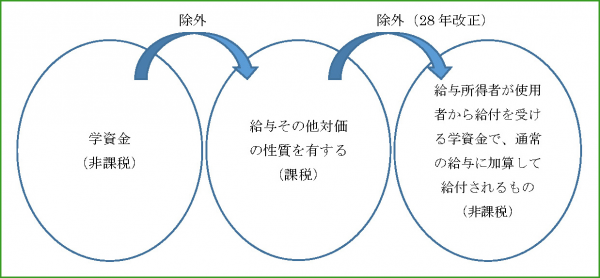

学資金は、所得税法9条(非課税所得)1項15号において非課税所得とされていますが、給与その他対価の性質を有するものは非課税の対象から除外されています。しかし、平成28年の税制改正により、当該除外規定にさらに除外規定が設けられました。具体的には、給与所得者が使用者から給付を受ける学資金については、一定の場合(学資金の給付が法人の役員や役員を含む使用人の配偶者等(以下、特殊関係者とします)だけを対象としている場合)を除き、通常の給与に加算して給付されるものに限って非課税とされたのです。

この所得税法等の一部を改正する法律(平成28年法律第15号)等の施行に伴い、法令解釈通達も改正されています。

「所得税基本通達の制定について」の一部改正について(法令解釈通達)

http://www.nta.go.jp/shiraberu/zeiho-kaishaku/tsutatsu/kihon/shotoku/kaisei/160318/index.htm

改正前の解釈通達では、使用者が業務遂行上の必要に基づき技術の習得等をさせるために役員または使用人に支給する学資金や、(おおまかに言えば)使用人に対する高校までの学資金の支給ならば課税しなくてよい旨が定められていました(旧9-15、旧9-16)。

一方で、役員または使用人等に対して修学のための学資金として支給する金品は、給与に該当するため、課税することとされていました(旧9-14)。

ここでは詳述しませんが、この基本通達に関し、「看護師については9-15に該当するため非課税」「医師については9-14に該当するため課税」という判断が、事前照会に対する国税庁の文書回答の中で示されていたのです。

しかし今回の税制改正により、本解説冒頭に記載したとおり、給与所得者が使用者から給与に加算して受ける学資金は、特殊関係者のみに支給される場合を除いて非課税となりましたから、これまでのような曖昧さ(矛盾?)は解消され、通達の内容も変わったというわけです。

具体的には、学資に充てるため給付される金品であっても、通常の給与に代えて給付されるものや、特殊関係者に対する学資金の給付は非課税とならないことを留意的に明らかにし(新9-14、新9-15)、特殊関係者のみを対象としている場合を除き、使用人として特殊関係者が学資金の給付を受けた場合には非課税として扱ってよい旨が定められています(新9-16)。

「通常の給与に代えて給付されるもの」というのは、本来受けるべき給与の額を減額されたうえで、それに相当する額を学資金として給付を受けるものなどを想定しており、該当するケースは稀と思われます。

奨学金制度の実施主体や対象職種(資格)あるいは金額の目安等の制限は現在のところありませんので、本質問の件についても(「不相当に高額」等社会通念上の妥当性を欠いていなければ)源泉徴収の必要はないものと考えられます。仮に平成28年4月1日以降の返済免除分以降についても源泉徴収をおこなってしまった場合には、年末調整で精算することが適切と思われます。

なお、現時点では法令上「学資金」の定義が明確になっておらず、たとえば給与課税の潜脱を目的として「学資金」名目で支給しているような場合には、給与課税されるケースも考えられます。今後もろもろの条件の追加により適用が厳しくなる事態も考えられ、動向に留意が必要です。さしあたっては、支給対象者やその金額・目的等を総合的に勘案して判断していく必要があります。

参考資料

『所得税基本通達の制定について』の一部改正について(法令解釈通達)」の趣旨説明(情報)

https://www.nta.go.jp/shiraberu/ippanjoho/pamph/shotoku/h28tsutatsu.pdf

源泉所得税の改正のあらまし 平成28年4月 3ページ目

https://www.nta.go.jp/shiraberu/ippanjoho/pamph/pdf/h28aramashi.pdf

田岡 歩