Q&A > Q&A,財務・会計(Q&A)

入金不明差額の発生原因

Q.

私はA病院の医事課に勤務しています。保険未収金の入金不明差額の分析も私の担当なのですが、2022年の終わり頃から国民健康保険(以下「国保」)・社会保険(以下「社保」)で不明差額が生じはじめ、2024年の春から社保で更に入金差額が生じるようになってしまいました。何が原因として考えられるでしょうか。

A.

2022年末頃から支払機関の「オンライン資格確認等システム」の本格運用によるレセプトの「振替」が増加し、これを適切に処理しなかったことで国保と社保の入り繰りが生じるケースが増えています。また、2024年の春からは社保で突合点検に関する通知の一部が廃止され、これに伴う処理誤りが多く見られます。

<解説>

1. 入金不明差額とは

医療機関は保険診療行為を「診療報酬点数表」に基づいて算定し、保険制度の定めに従って患者と保険者に請求します。保険者への請求は「診療報酬点数」ベースでおこなわれますが、その入金は「金額」ベースとなります。この「点数」の算定と「点数」から「金額」への換算には診療報酬点数表や各種保険制度についてのしっかりした知識が求められます。しかし「診療報酬点数表」や保険制度が複雑化していく中で、医療機関側が認識している「入金予定額」(あるべき入金額)と実際の入金額が異なってしまうケースが多くの医療機関で生じています。その理由や金額の多寡は医療機関により様々ですが、万が一請求の漏れや請求方法の誤り、システムバグ等により正確に保険請求ができていなかったとしたら、医師をはじめとした現場の医療行為を経済的な成果(資金)に結び付けられなかったという点で大変な損失です。そのため通常よりも多額の入金差額が生じた場合や、毎月恒常的に入金不足や入金過剰になっている場合、医事課の担当者はその原因を解明しておくことが適切です。請求業務だけが医事課の業務なのではなく、未収金管理や入金業務、さらには医療活動統計作成等、医事課の果たす役割は多岐に及ぶのです。

次項以降、この間特に多く生じている入金不明差額の発生原因について解説します。これらは金額的には僅少なケースが多いですが、ひとたび仕組を理解してしまえば毎月のルーティンワークに組み込めるものです。チェックの視点として参考にしてください。

2. レセプトの「振替」

(1) レセプトの「振替」とは

2021年10月よりオンライン資格確認の仕組が正式にスタートしました。これに伴い支払基金、国保連合会で「オンライン資格確認等システム」が本格的に運用されています。このタイミングで始まったのがレセプトの「振替」処理です。「振替」とは、「オンライン資格確認等システム」が電子レセプトに記録された保険者番号、記号、番号、枝番及び生年月日を確認し、その結果、受診日時点で資格が変更されていてもレセプトを返戻せずに新資格にレセプトを請求する運用の事です。社保基金内、あるいは国保連合会の内部でレセプトが「振替」となる例(A市の国保からB市の国保等)が多いですが、中には社保から国保、国保から社保へと「振替」がおこなわれるケースもあります。例えば受診日時点で患者の保険が国保から社保に変わっているのに、国保の保険証で医療機関を受診したようなケースです。このレセプトが電送された場合、レセプトの「振替」の対象となり、国保連がレセプトを返戻せず直接社保基金にレセプトを回送する仕組です。レセプトの「振替」が行われた場合、国保連や社保基金から「資格確認結果連絡書」が送付・通知されることになっています。

(2) あるべき処理

先述の通り「振替」には国保連や社保基金内での保険者の変更も含まれます。こうした同一の支払機関内でのレセプトの「振替」であれば特段の処理は必要ありません。しかし、国保から社保、社保から国保の「振替」が生じた場合には帳簿上も正しく処理しなければ入金不明差額が発生してしまいます。例えば国保から社保へ「振替」の処理をおこなった旨の「資格確認結果連絡書」が届いた場合には、国保の保険未収金の金額を減額し、同額社保の保険未収金を増額させる処理が必要です。制度の本格運用から1年程度経過した2022年末頃からこうした「振替」の処理が全国各地で見られるようになり、必要な会計処理が漏れていることから社保と国保の「入り繰り」による入金不明差額が生じているケースが見られます。処理漏れに留意してください。

3. 突合点検

(1) 突合点検の仕組

突合点検とは、医科・歯科レセプトと処方箋に基づく調剤レセプトを電子的に照合(突合)させて、医科・歯科レセプトに記載された傷病名と調剤レセプトに記載された医薬品の適応、投与量及び投与日数の点検をおこない、審査委員会で審査決定する制度のことです。社保基金では2012年3月診療分より「縦覧点検」とセットで運用が始まりました。突合点検により医薬品が査定となった場合は、対象となるレセプトについて医療機関と保険薬局のどちらに責任があるのかを判断し、「突合点検結果連絡書」(以下、「連絡書」)・「突合点検調整額通知票」(以下、「通知票」)等により減額査定の通知、連絡がおこなわれる仕組になっています。実務上は医療機関が傷病名に対して不相応な医薬品が含まれる処方箋を発行していたために当該不相応部分を査定されるケースほとんどで、薬局側に責任があるケースは極めてまれです。

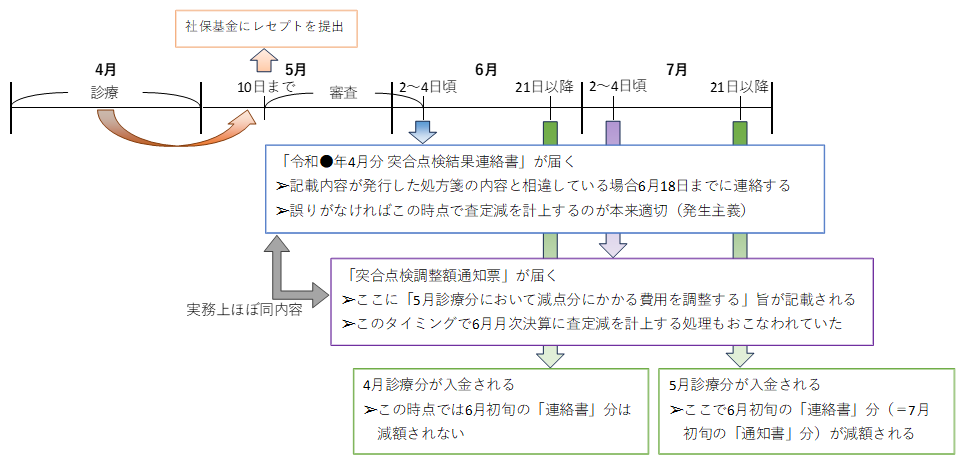

(2) 従来の実務の流れ

4月診療分(5月10日までに請求し、6月に入金される分。以下同じ)を例にとって従来の業務フローを確認してみましょう。4月診療分のレセプトは5月10日までに請求され、5月中に支払機関の一次審査を受けます。突合点検もここでおこなわれ、6月の初旬に「4月分」の「連絡書」が事業所に送達されます。事業所ではこの「連絡書」の内容を確認し、自事業所の発行した処方箋の内容との不一致等があればその旨を社保基金に6月18日までに連絡します。逆に「連絡書」の内容に誤りがなければ何も連絡はしません。その後、「通知票」が7月の初旬に届き、5月診療分の診療報酬(7月入金分)で突合点検による査定分が減額されて入金される、という流れです。つまり「4月診療分の突合点検分が(医療機関の確認を経て)5月診療分で減額されて支払われる」ということであり、ここがこの制度のややこしいところです。

会計の理屈からすれば、「連絡書」が届きその内容に誤りがなければ、記載された金額が査定されることはほぼ確定的であり、「発生主義」に基づいてこの時点(例で言えば6月初旬=5月月次決算)で費用認識するのが適切です。しかし実際の査定は「連絡書」の届く6月入金分ではなく、「通知票」の届く7月入金分でおこなわれるため、従来は「連絡書」では何も処理をおこなわず、「通知票」が届いたタイミングで5月診療分の査定として処理する方法もおこなわれていました。

<イメージ図>

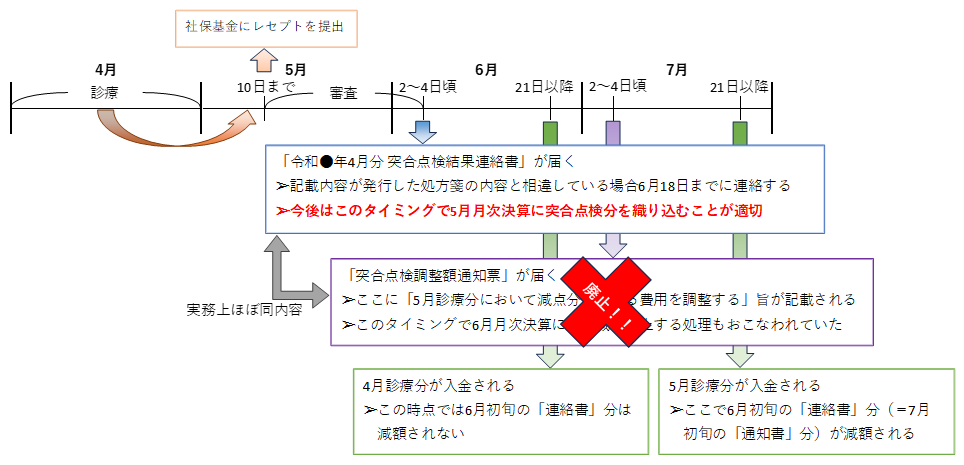

(3) 「通知票」の廃止

ところが、この春から「通知票」が廃止になっていることが社保基金のHPにて明らかになっています。「支払関係帳票のオンライン配信について」では、オンライン請求システムを利用している事業所については、各種の支払帳票を「オンライン請求システム」で配信すること、2024年10月以降は紙媒体での送付を取りやめる旨等が示されており、あわせて「(機械様式第120-3)突合点検調整額通知書(医療機関)については、機械様式第120号の1突合点検結果連絡書(兼処方箋内容不一致連絡書)と使用用途等が重複しているため、廃止」となったことが示されています。

これまで「連絡書」ではなく「通知票」で会計処理をおこなっていた事業所において、「通知票」が届かないために突合点検による査定の処理が脱漏する事例や、連絡書での対応に変更したために未収金の対応月を誤る事例が相次いでいます。

(4) あるべき会計処理

これまで「通知票」に基づいて会計処理をおこなっていた事業所では、今後は「連絡書」に基づいて会計伝票を起票することが求められます。ここで考えられる処理方法として次の2つがあります。

① 「連絡書」の処理を一か月保留し、査定される月で処理する

② 「連絡書」到着のタイミングで処理し、対応月を調整する

上記の例で言えば6月の初旬に届く「連絡書」を5月の月次決算で処理せず、6月の月次決算で処理するのが①の方法、5月の月次決算で5月診療分の未収金に対応させて処理するのが②の方法となります。①の方法はこれまで通りのタイミングでの処理となるため実務担当者にとってわかりやすいというメリットがあります。しかし、先に述べた通り、6月初旬に「連絡書」が届き、その内容を検めた時点でそこに記載された内容が査定されることは確定的であり、発生主義に基づいて費用を認識することが経営管理上適切です。保留しておいた「連絡書」の処理を6月月次で失念してしまうリスクを踏まえても、②の方法で処理するのが適切な対応と言えるでしょう。ただしこの場合、5月月次決算で処理する突合点検による査定減は、同じタイミングで届く通常の査定返戻通知に記載された4月診療分ではなく、収益計上したばかりの5月診療分に対応させなければならない点に留意が必要です。査定返戻の集計表や保険未収金の入金管理表の作成にあたり、突合点検による減額分を区分して記載する等、必要な工夫を施して対応してください。

以上