解散が絡む消費税中間申告

Q:当法人は2024年11月30日まで医療法人(3月決算法人)として事業をおこなっていましたが、2024年12月1日全部事業譲渡※2により公益法人と合同しています。医療法人は公益法人への事業移管後翌年度である2025年度中に解散し、各税目の確定申告書・解散届出書も期限内に提出し、現在は清算結了に向けて作業をしています。

この場合、2025年度における医療法人側での消費税中間申告手続きは必要ないでしょうか。なお、医療法人では事業移管後、消費税の対象となる取引は全くありません。

※医療法人は「簡易課税制度」を選択している。また、「六月中間申告」該当となっている。

※2全部事業譲渡→医療法人では事業譲渡後に事業をおこなっていない。

A:ご質問のあった医療法人は「六月中間申告」のため、消費税に係る中間申告手続は以下のとおりとなります。

①解散が2025年9月30日までにおこなわれた場合

→中間申告手続きは必要ありません(中間納付を含む)。

②解散が2025年10月1日以降におこなわれた場合

→中間申告手続きが必要となります(中間納付を含む)。

ただし、解散日が中間申告手続きの必要ない9月30日ギリギリにずれ込むとイレギュラーな事象も想定されますので、事業譲渡後速やかに解散手続きをおこなうことが重要です。

【解説】

消費税の中間申告は以下の基準によって、中間申告の有無の判定をすることになります。中間申告が必要な場合は以下の該当した各期間から2か月以内に申告と納付が必要となります。なお、前年度実績による中間申告を選択した場合は、提出期限に申告書の提出をしたものとみなされるため、申告書を提出する必要はなく、納付だけを提出期限内にすればよいことになります。

・一月中間申告(毎月)

前年度の確定消費税額(地方消費税額を含まない。国税分6.3%の消費税額。以下同じ。)が4,800万円超

・三月中間申告(3か月に1回)

前年度の確定消費税額が400万円超4,800万円以下

・六月中間申告(半年に1回)

前年度の確定消費税額が48万円超400万円以下

・中間申告義務なし

前年度の確定消費税額が48万円以下

*前年度が1年未満の場合は確定消費税額を年換算する。

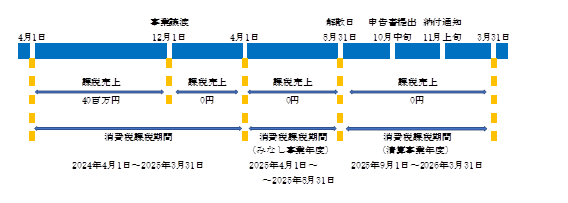

【想定され得るイレギュラーな事象の紹介】

・前提条件は以下のとおり

解散日:2025年8月31日

解散に係る法人税等の税務申告書提出:2025年10月中旬

医療法人で消費税中間納付に係る通知の受領:2025年11月上旬

医療法人は2025年8月31日に解散しており、消費税の課税期間もそこで一旦区切られることになります。したがって、解散日が消費税の中間申告対象期間の末日である9月30日より前となっており、2024年度に係る中間申告対象期間自体が存在しないことになります。それにもかかわらず2025年11月上旬に税務署から納付通知がおこなわれています。

今回税務署から送付された納付書に記載された金額は2024年4月1日~2025年3月31日までの課税期間に係る確定消費税額を基礎に2025年4月1日~2025年9月30日までの中間申告対象期間として計算されたものとなります。解散に係る消費税等の確定申告書を期限内である10月末までに提出していますが、税務署側の事務処理が間に合わなく本来発送すべきでなかった納付書が発送されたものと思われます。今回のケースでは支払う必要のない金額が記載された納付書が誤って送付されたに過ぎません。ただし、実際に納付書が発送されていますので、解散がなかった場合の納付期限である11月30日までに念のため問題ないかどうか、税務署へ確認しておいたほうが無難でしょう。

いずれにしても、今回のケースは医療法人解散までに事業譲渡後一定の期間を要した点にも課題があったといえます。医療法人の解散は知事に対する申請・認可が必要となりますので、後手後手の対応となることがないよう事前に行政に問い合わせをおこないながら綿密に準備をしておくことが重要です。事業譲渡前後に遅滞なく一連の手続がおこなわれていれば、イレギュラーな事象に遭遇することもありません。

以上