レポート > コラム

租税体系と各種税金紹介

一口に税金といっても、様々な種類の税金が各種法律に基づいて定められています。税金について少しでも身近に感じられるよう税金の体系についてまとめるとともに、身近にあるもののあまり意識したことのないであろう税金について紹介をします。あまり馴染みのない方もいるかと思いますが、税金について考えるきっかけになれば幸いです。

1.租税体系

租税とは、国または地方公共団体が公共的サービスを提供する際の資金確保のために法令に基づいて国民に負担を求める金銭であり、租税として納める金銭を日本では税金と呼びます。

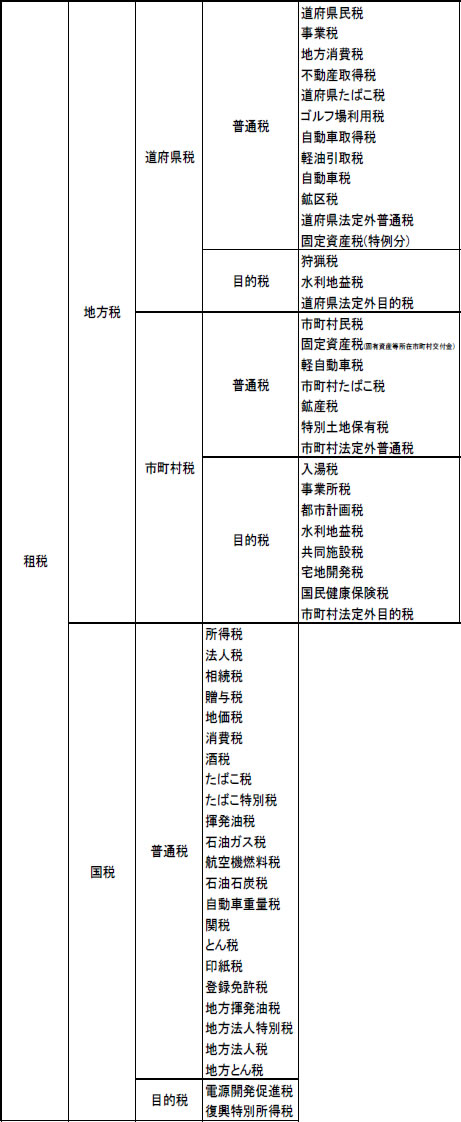

租税は納付先がどこかにより国税と地方税に分かれます。国税とは、国に納める税金であり、地方税とは、地方公共団体に納める税金で都道府県税と市町村税とに分かれます。さらに、税金の使い方によって、普通税と目的税に分かれます。普通税とは、その収入の使途を特定せず、一般経費に充てるために課される税をいい、目的税とは、特定の費用に充てるために課される税をいいます。

以上の分類を体系的に示すと下記の表となります。

(総務省ホームページhttp://www.soumu.go.jp/main_content/000377155.pdfより)

また、税金の納め方に着目すると直接税と間接税に分類でき、課税の対象に着目すると所得課税、消費課税、資産課税等に分類されます。

直接税とは、税金を納める義務のある者が国等に直接納める税金のことをいい、間接税とは、税金を納める義務のある者と実際に負担する者が異なる税金をいいます。法人税や所得税などが直接税であり、消費税や酒税などは間接税です。

所得課税とは、個人や法人の利益を対象におこなう課税、消費課税とは、物品消費やサービス提供などを対象におこなう課税、資産課税等とは土地や建物等の資産を対象におこなう課税をいいます。

2.様々な税金の紹介

普段、税金を支払っている感覚はあまりないかもしれませんが人によっては身近な税金やあまり知られていない税金の一部を以下紹介します。

(1)ゴルフ場利用税

従前存在していた娯楽施設利用税が前身となっている税金です。娯楽施設利用税は、ゴルフ場、パチンコ場、麻雀場、ビリヤード場、ボーリング場等いわゆる娯楽施設の利用に対して課税をするものでした。このうち、ゴルフ場以外については平成元年から導入された消費税に伴って廃止となっており、その時に、名称もゴルフ場利用税と変更になっています。標準税率は1人1日につき800円で制限税率(税率の上限)は1,200円となっており、各都道府県でゴルフ場の整備状況等に応じて税率に差を設けることができます。税金を負担するのはゴルフ場利用者であり、特別徴収によりゴルフ場経営者が毎月申告納付をしています。都道府県に納入された税金の10分の7は市町村に交付されます。

(2)入湯税

鉱泉浴場における入湯行為において利用者が負担する税金です。標準税率は1人1日につき150円となっています。標準の文言どおり、税率は20円から250円と鉱泉浴場によってかなりの幅が存在しますが、標準税率150円を採用しているところが90%以上を占めています。入湯税は目的税であり、その使い道は環境衛生施設、鉱泉源の保護管理施設及び消防施設その他消防活動に必要な施設の整備並びに観光の振興とされています。税金を負担するのは入浴利用者であり、ゴルフ場利用税同様に特別徴収により鉱泉浴場経営者が納付をしています。

(3)たばこ税

周知のことかもしれませんが、たばこに関しては定価のほとんどが税金となっており、定価に占める税金の割合は60%超(たばこ税+消費税)となっており、日本で最も税率の高い商品となっています。中身としては、国税としてのたばこ税及びたばこ特別税、地方税としての道府県たばこ税及び市町村たばこ税となっています。小売定価440円の場合でみるとたばこ税は合計で244.88円となります。税金を負担するのは消費者であり、納税義務者は製造たばこの製造者または販売業者となっています。

(4)電源開発促進税

電源開発促進税は、一般電気事業者の販売電気の電力量に対して課税されます。電源開発促進税の税率は、販売電気1,000kWhにつき375円です。

1974年のオイルショックによる石油に代わるエネルギーの開発を目的としており、原子力発電に多く使用されている実態があります。段階的に税率は引き下げられていますが、普段我々が支払っている電力料に含まれているため、知らず知らずのうちに課税されている税金ではないでしょうか。

(5)国民健康保険税

国民健康保険による保険料は各市町村により国民健康保険『料』と国民健康保険『税』のいずれかで徴収することを選ぶことができます。支払う側の国民からすれば違いはないですが、両者は適用法令が異なり、国民健康保険料は国民健康保険法が、国民健康保険税は地方税法が適用されます。それによって保険料(税)滞納時の時効期間、遡及請求期間及び差し押さえ順位などが異なります。

(6)水利地益税

水利地益税とは水利に関する事業、都市計画法に基づいておこなう事業、林道に関する事業などの実施に要する費用に充てるため、その事業により特に利益を受ける土地又は家屋の所有者等に対して課される税金です。都道府県が定めるものと市町村が定めるものがあります。条例により自治体が定めますが、現在はごく一部の市町村のみで導入されています。

(7)共同施設税、宅地開発税

共同施設税とは、市区町村が共同作業場等の施設に要する費用に充てるため、その施設により特に利益を受ける者に対して課される税金です。

宅地開発税とは、市区町村が宅地開発に伴い必要となる一定の公共施設の整備に要する費用に充てるため、権原に基づいて宅地開発をおこなう者に対して課される税金です。

いずれも各市町村により条例で定められますが、現在導入している市町村はない状態です。

(8)とん税

とん税とは、外国貿易船の入港に対して課される税金であり、納税義務者は原則として外国貿易船の船長となっています。とん税の「とん」は「トン」であり、船の容積を表すトンのことです。船の全体積である総トン数から機関室等、積載貨物や船客に関係のない容積を差し引いた純トン数が課税標準となり、純トン数に応じた税金が課されます。

以上