レポート > コラム

退職所得課税の改正(令和3(2021)年税制改正より)

令和3年(2021年)税制改正において、役員に対する退職金で勤続年数が5年以下の場合、課税所得を1/2にすることができないとされていた制度が拡大され、その対象となる退職金受給者を役員に限定せず、役員以外の者でも勤続年数5年以下でその退職金が300万円を超える場合にはこの1/2の適用ができないことになりました。

勤続年数が5年以下で300万円の超える退職金の受給者はそう多くはないと思われますが、退職金課税の優遇制度が縮小され、課税強化へ向かっていると推測されることから今後の税制改正には留意していく必要がありそうです。

なお、連帯法人との間で転籍をあり、退職時の法人での勤続年数が5年以下の場合であっても、転籍時に本人へ退職金の支給がなく勤続年数が通算されて退職金が支給される場合にはこの制度の適用はなく、今まで通りの取扱いとなりますので注意してください。

以下、退職所得の課税実務の概要と今回の改正による影響額などをまとめてみます。源泉実務の参考としてご覧ください。

なお、以前にこのHPのQ&A「退職所得の計算で留意すべきことは」で、5年以下の役員の退職金についてのまとめた記事もありますので、こちらもご参照ください。

1.退職所得の課税実務の概要

退職者に退職金を支払う者(法人・個人等)は、退職所得にかかる所得税を源泉徴収して差し引いて退職金を退職者本人に支払い、源泉徴収した所得税については退職金を支払った日の翌月10日までに国に納税することになっています。退職者が受取る退職金(退職所得)は、その年に支払いを受けた給与や年金などの所得と合算されないため、基本的には法人が源泉徴収した所得税を納税することにより課税が完結することになります。(源泉分離課税)

このように源泉徴収事務をおこなう法人等には、勤続年数の計算、転籍時の退職金の引継ぎなどの退職者の個別情報を集約して、時には多少複雑な事例により頭を悩ませるような勤続年数計算もありますが、源泉徴収義務者として適切な計算が求められています。

退職金の課税は次の算式により計算し、その明細を記載した「退職所得等の源泉徴収票」を作成して、退職金の支払いとともに退職者に交付することになっています。

<源泉所得税の計算式>

(退職支給額-【退職所得控除額】)×1/2=課税退職所得

退職所得×税率(累進税率)=退職所得に対する所得税

【退職所得控除額】

例)勤続年数35年の退職所得控除額 800万円+70万円×(35-20=15)=1,850万円

勤続35年の場合1,850万円までは所得税非課税となる

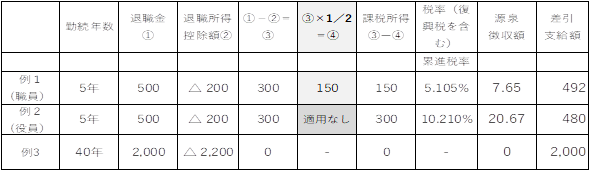

<計算例-改正前> (単位:万円)

上記とおり、勤続年数が長くなるほど退職所得控除額(非課税額)が増えるため、税負

担が軽減されています。

2.令和3年の改正による課税の強化

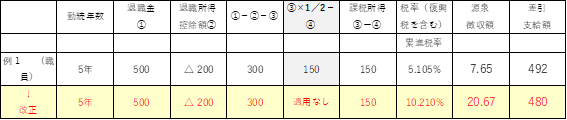

平成25年(2013年)以降、役員で勤続年数が5年以下である人が支払いを受ける退職金については、退職金から退職所得控除額を控除した残額に1/2の適用ができなくなっていましたが、今年の税制改正で令和4年(2022年)分からの退職金について、一般職員(社員)においても勤続年数5年以下で退職金が300万円を超える場合、1/2の適用がなくなりました。

<計算例-改正後>

上記の例1より

役員以外の者の退職金が300万円以下の場合は、従来どおり1/2を適用します。

役員退職金への課税強化は、短期間で転職を繰り返して多額の退職金をもらう“天下り”が社会問題化し、優遇された税制を適正化する目的で改正が行われましたとされています。今回の改正はさらに役員以外のすべての者まで課税強化を進めてきています。

今回の改正が影響する退職者は、役員とは異なり一定の額以上の退職金が対象となる点からも中小企業では実例としては該当が少ないように思えます。該当者が多くないうちに課税強化の実績をつくり、将来的にはすべての者の退職金について1/2課税の撤廃、さらに所得控除額の縮小へつなげて、いずれは退職所得税制の優遇をなくしてしまうのではとの予感さえします。

ひとつの仕事に誇りを持ち事業活動や経営に貢献してきた方への退職金は給与の後払いとして意味合いがあり、税制面でも勤続年数により非課税控除額があることや1/2の課税、他の所得と合算せず分離課税で完結させるなどの優遇措置がおかれています。今回の改正により役員以外にも1/2課税除外を拡大させてきたことは、このようなに長くこの国に根付いてきた終身雇用で働くということや退職金制度をいずれは廃止させ、国は「労働力」だけを雇用する政策へ進んでいるようにみえます。雇用は「労働者=人」との契約であり続けられるよう、税制からも注視していきたいと考えます。