レポート > 財務・会計

医療法人・一般法人の基金制度

今回は、医療法人や一般法人における資金調達手段である基金制度について解説したいと思います。基金とは、法人の活動原資となる資金調達手段として、医療法施行規則や一般法人法で定められた制度のことです。いずれの法人形態においても、基本的にはほぼ同様の制度になっていますので、ここでは主に医療法人の基金制度の解説をおこないます。

1.基金の特徴点

医療法人・一般法人いずれの法人形態においても共通する、基金の主な特徴点は以下のとおりです。

(1) 基金は拠出者への返還義務を負う(ただし、無利息であり、拠出額が返還限度)。

(2) ただし、基金が返還できるのは純資産額が基金総額を超える場合の超過額が限度。

→ すなわち、利益剰余金がなければ基金返還はできない。

(3) 貸借対照表上の表示は負債の部ではなく、純資産の部(正味財産の部)に計上される。

(4) 基金拠出の有無と社員たる地位は結び付いていない。

なお、基金制度を採用できるのは、社団である医療法人(社会医療法人・特定医療法人は採用不可)、社団である一般法人および公益法人のみとなっているため、財団形態の法人は基金の募集はできません。

2.基金募集手続きの流れ

基金募集にあたっての手続き概要は、以下のような流れになります。(定款の記載方法や通知内容などの詳細は各法人形態の定めを参照してください。)

(1) 基金募集等に関して定款で定める。

(2) 募集事項の決定。

・募集する基金総額

・金銭以外の財産の拠出を受ける際は、その旨と財産の内容と価額

・基金拠出の期日または期間

(3) 基金引受者への必要な通知、拠出者からの申込

(4) 基金割当ての決定と通知

(5) 基金引受にあたっての契約、基金拠出の履行など

3.基金の返還と会計処理

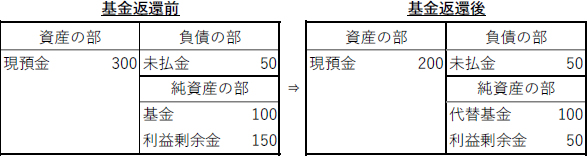

基金の返還にあたっては、定時社員総会の決議が必要となります。ただし、すでに述べたとおり、借入金など通常の負債とは異なり、基金はいつでも返還できるわけではなく、純資産額が基金総額を超えた部分が限度額になります。言い換えると、利益剰余金のプラス分のみ基金の返還原資として充てることができるということを意味しています。なお、基金を返還した場合は、返還した基金相当額を代替基金として計上する必要があり、この代替基金は取り崩すことはできません。

基金返還時の会計処理および貸借対照表のイメージは以下のようになります。

例) 基金100、利益剰余金150の医療法人において、基金全額を拠出者へ返還した場合

【仕訳】 基金100 / 現預金100

利益剰余金 100 / 代替基金100

【貸借対照表イメージ】

以上、みてきたとおり、基金は広く一般から資金調達をおこなう手段としては活用しにくい制度といえます。法人設立時の活動原資受入や社員・理事など特定者からの資金拠出募集といった事業活動の「元入金」的な側面が強い制度です。募集する際には、返還の制限があることなどを資金拠出者へ充分説明するとともに、利益剰余金確保による将来的な返還見とおし(すなわち経営計画)をもつことが重要であると考えます。

(千葉 啓)