レポート > 税 務

消費税の歴史

1.消費税の歴史

協働のホームページでも度々掲載されている消費税であるが、今回は少し趣向を変え、消費税の歴史の側面からまとめていく。具体的には日本の消費税の参考となったフランスの付加価値税に関してである。ちなみに、付加価値税という言葉は広く世界に知れ渡り世界各国でも採用されているが、消費税という表現は日本のみである。

国税庁のホームページによれば、「消費税は、特定の物品やサービスに課税する個別間接税とは異なり、消費に広く公平に負担を求める間接税」と記載されている。「公平に負担を求める」、とあるが 「事業者から見た消費税の本質」 も確認していただくこで、大きな疑問である点は認識していただけることと思われる。

付加価値税を最初に導入したのはフランスである。1954年にモーリス・ローレが考案したもので、当時のフランスは、第二次世界大戦後の復興の最中、国内経済を活気付けるため輸出企業にその責務を果たしてもらうべく輸出補助金を出していた。しかしながら、GATT(関税及び貿易に関する一般協定)ができたときに、自国企業にのみ補助金を出していることがGATTに抵触することになった。GATTは、関税や各種輸出入規制などに関する貿易障壁を取り除き、多国間で自由貿易を維持・拡大するために締結された国際協定であり、当該補助金が自由貿易の維持・拡大に反するものであったわけである。そのため、何とかして自国輸出企業に補助金を出せないかと考えだされたものが付加価値税というわけである。以上のように、当初から付加価値税は輸出補助金の役割を果たすことが期待された税制であったわけである。

日本における消費税も付加価値税を模倣したものであり、本質的に異なることはなく、輸出企業に対する補助金というところはそのまま表れている。

なお時代を遡れば、約2000年前のローマ帝国における初代皇帝アウグストゥスが売上税(1%)を導入している。また、ドイツでは第一次世界大戦時における戦費調達のため売上税を導入しているし、フランスでも同様である。付加価値税の前身ともいえるドイツやフランスでの売上税もまた、事実上輸出補助金の役割を果たしていたともいわれている。

2.消費税計算例

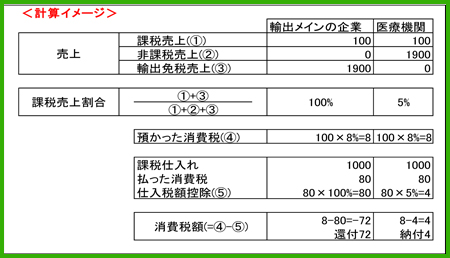

消費税の仕組みを簡潔に申し上げれば、売上等で預かった消費税から仕入等にかかる払った消費税を差し引きして、納付する(還付となる)消費税が算出されるということである。非課税取引は消費税の性格から課税の対象とすることになじまないもの、社会政策的な配慮に基づくものとして課税されない取引であり、輸出免税取引は本邦からの輸出として行われる資産の譲渡・貸付で消費税が免税となる取引である。非課税取引も輸出免税取引もおおざっぱに言って消費税がかからないのは共通である。しかし、現行の消費税の仕組みは計算過程において取扱いが大きく異なる。ポイントは、預かった消費税から差し引きする払った消費税が課税売上割合を乗じた金額となる点である。具体的にどう異なるか、下記計算例を確認していただきたい。

計算例が示すとおり、輸出メインの企業においては、消費税の申告により多額の消費税還付となるのに対し、医療機関等非課税売上の割合が高い業種においては消費税が納付となる。いずれのケースでも預かった消費税と払った消費税は同額であるにもかかわらず、最終の消費税負担額には大きな差が生じ、還付と納付というまったく正反対の結果となる。このことは、課税仕入れにかかる払った消費税は医療機関の負担(持出)となっている、また、輸出企業に還付という形で補助金を出していることを表している。

消費税は、最終の消費者が負担すべき税金である、ということが建前である。にもかかわらず、医療機関等が消費税を負担することとなる現行の制度はその趣旨から矛盾している。診療報酬に消費税に応じた分が上乗せされているといわれているが、その負担により医療経営の圧迫を招いている事態も存在する。非課税売上であっても、仕入税額控除として預かった消費税から差し引くことができる金額は、課税仕入れにかかる払った消費税とする、もしくは非課税売上についても輸出免税売上と同様の取扱いとするなどが損税解消の方法として考えられる。