「地域医療連携推進法人制度(仮称)」は活用し得るか?

2015年2月9日、厚生労働省「医療法人の事業展開等に関する検討会」(以下、「検討会」)で、この間進める医療機関の機能分担・地域連携といったいわゆる「地域包括ケア」推進を目的として、「地域医療連携推進法人制度(仮称)」の創設等を含む取りまとめをおこなった。これは、2014年6月に閣議決定された「日本再興戦略」等で提起された「非営利ホールディングカンパニー型法人制度(仮称)」創設の流れを受け、「検討会」で議論されてきたものである。今後は同内容を盛り込んだ医療法改定案を3月の通常国会に提出する見とおしとなっている。

今回は、当該制度の概要を解説したうえで、私どもが関与するような医療機関において(特に経済的側面から)制度を活用し得るかという点について考えてみたい。

1.「地域医療連携推進法人制度(仮称)」の概要

<1>「検討会」取りまとめでの制度創設の趣旨

当該制度は地域医療構想を達成するためのひとつの選択肢であり、複数の医療法人等に関する統一的な連携推進方針を決定することとされている。連携を強化することで協調を進め、グループの一体的運営により「ヒト・モノ・カネ・情報」を有効に活用することで、地域での良質かつ適切な医療が効率的に提供する体制を確保することを制度の目的としている。

こうした趣旨のもと、「非営利新型法人」(名称は「地域医療連携推進法人(仮称)」として検討中)を新たに創設しようというものである。

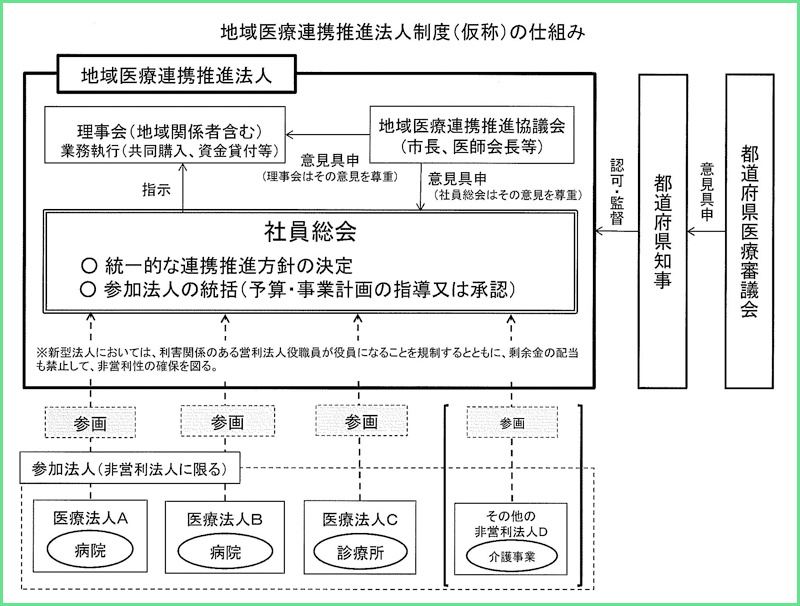

<2>法人形態や運営等の概要

新制度による法人の全体像は以下の表aに示されているとおりである。

詳細な法人形態や運営等の概要およびそのポイントは以下のとおりとなっている。

(1)組織形態や運営等

<法人形態>

・ 一般社団法人のうち、一定の基準に適合するものを「非営利新型法人」として都道府県知事が認定。

※ 医療法人等を社員とする社団型が基本。財団型は実施状況等により今後検討。

<対象地域範囲>

・ 事業地域範囲は、地域医療構想区域(おおむね2次医療圏)を基本とし、医療提供に適当な範囲を「非営利新型法人」が定め、都道府県知事が認可。

<議決権>

・ 議決権は、原則として社員1個の議決権を有する。定款で別段の定めをすることが可能。

・ ただし、その場合も「不当に差別的な取扱い」や提供金銭等に応じて異なる取扱いとすることは禁止。

<参加法人の統括方法等>

・ 非営利新型法人の参加法人に対する統括方法としては、意見聴取・指導をおこなうという一定の関与と、協議・承認をおこなうという強い関与のいずれかを、下記事項ごとに選択できる。

・ 参加法人の事業にかかる予算、借入金、重要資産の処分、事業計画、定款等変更、合併および解散に関する事項。加えて、非営利新型法人ごとの決定で対象事項(例えば役員選任)を追加可能。

<「地域」との関係>

・ 「地域関係者」で構成する「地域医療連携推進協議会(仮称)」を開催し、法人に意見具申ができる。非営利新型法人は意見を尊重する。また、「地域医療連携推進協議会(仮称)」は法人の目的達成状況を評価し、当該内容を公表する。

・ 「地域関係者」を理事に任命。

<非営利性の確保>

・ 剰余金の配当禁止。解散時の残余財産は国や地方公共団体等に帰属。

・ 利害関係のある営利法人の役職員の役員就任禁止。親族等の就任制限要件を設定。

(2)参加法人や対象地域、実施可能事業等

<参加法人の範囲>

・ 参加法人は、事業地域範囲内の医療法人やその他非営利法人等が対象。

・ 営利法人等を参加法人、社員とすることは認めない。(なお、株式会社等への出資は後述のとおり、一定条件により可能。)

・ 社会福祉法人やその他非営利法人の参加のあり方は、制度改革や各法人制度との整合性を図ることとして検討中。

・ 医療事業をおこなう消費生活協同組合(医療生協)が参加対象となるかは示されていない。

<統一的な連携推進方針の決定>

・ 「統一的な連携推進方針(仮称)」は地域医療構想との整合性を確保する。

・ 参加法人の医療機能分化・連携を推進するうえで病床再編が有効な場合、「地域医療連携推進協議会(仮称)」の協議を経る等により、病院間の病床の融通を認める。

<業務内容>

・ 研修を含めたキャリアパスの構築、医薬品・医療機器の共同購入、参加法人への資金貸付等が実施可能。

・ 参加法人への資金貸付等は、貸付、債務保証および出資を一定の範囲に限って認める。租税回避の手段等となるような贈与は認めない。

・ 関連事業をおこなう株式会社に対しては、例えば株式保有割合100%等を条件に出資可能。関連事業をおこなう一般社団法人等への出資は、贈与とならない、基金への出資を認める。

<透明性確保>

・ 非営利新型法人の透明性確保として、公認会計士等による外部監査、ホームページ等での財務諸表公告、MS法人を含む関連当事者との関係報告、事業報告書等閲覧に供することを義務付け。

・ 参加法人を含む非営利新型法人全体の財務諸表作成については、会計基準が異なる多様な法人が参加することによる技術的な課題を整理しつつ今後検討。

2.「地域医療連携推進法人制度」の評価と活用方法

まだまだ検討中の事項も含まれているが、かなり明確に打ち出された「地域医療連携推進法人制度」の仕組みをふまえたうえで、「非営利・協同」の立場から当該制度をどうみるのか、あるいは制度を活用し得るのかという点について考えてみたい。

まず、そもそもこの制度が現行政府の推し進めようとする「日本再興戦略」等の流れから発生してきていることは当然ながら注意しなければならない。すなわち、「経済成長」のために医療分野への営利法人参入を促そうという「本音」が見え隠れし、今回まとめられた制度は議論や各種意見のなかで一定の非営利性は担保されたが、大きな方向性としては「医療の市場化」という流れも画策されている点は認識しておくことが必要と考える。

また、「地域関係者」が理事会や具申組織である「地域医療連携推進協議会」の構成メンバーとなるとされている。この「地域関係者」の具体的範囲は示されていないが、表aをみると市長や医師会長等が例として挙げられており、かなり自治体等の影響力の大きい組織となり得ることが容易に想像される。これについても、政府・厚生労働省が進めようとする「地域包括ケア」のなかで、医療・介護といった分野の社会保障費削減のために、自治体等の意に沿う地域医療を作り上げる制度として利用される可能性が充分にあることも注意しておかなければならない。

そうした注意点もふまえたうえで、特に経営的観点から当該制度の活用を考えた場合、まだ明らかになっていない税制面でのメリットの有無がどのように整備されるかという点が挙げられる。

例えば、この枠組み内にある法人間において、資産や負債の移転、人の移動などが税制面の問題を受けずある程度自由に可能となれば、単独法人の枠を超えて、今よりもダイナミックな展開としての連携法人での医療機能・医療構造の再編を検討・実践することも可能となり得る。(ちなみに、営利企業が対象となっている現行の「連結納税制度」では、連結法人間の取引による損益は繰り延べられる。また、連結法人間の損益通算(黒字と赤字の相殺)や繰越欠損金の活用など一定のメリットがある。)

また、「地域医療構想区域」の問題はあるが、こうした法人間の財産や人の移転等が可能であれば、複数県にまたがって事業所を有する医療法人も当該制度を活用することで、全体としての実質的な法人運営機能を維持しつつ、社会医療法人の認定要件をクリアできる可能性が出てくるものと思われる。

ただし、本まとめのなかでは、病床の融通や資金貸付等は打ち出されているが、「租税回避の手段等の手段となるような」という前置きはあるものの「贈与」は認めないとされており、税制が上記のような自由な移転を手当てする可能性は残念ながら低いものと判断される。一方で、当該制度を本格的に広めようと考えれば、税金も含めて経済的なインセンティブが導入されることも考えられ、税制の動向が注目される。

いずれにしても、この制度が各医療法人等の意に沿うか沿わないかを別にして、新専門医制度などとも関連して半ば強制的に「地域医療連携法人制度」の枠組みのなかに位置付けられ、地域医療構想や医療連携の名のもとに上からの階層的な医療機能を押し付けられる危険性も充分にはらんでいる制度であると思われる。

今後より明らかになってくるであろう税制を含めた具体的な制度とともに、地域での他医療機関等の動向にも注意を払っておくことが求められる。

(千葉 啓)