リースとレンタルの比較について

<リースとレンタル>

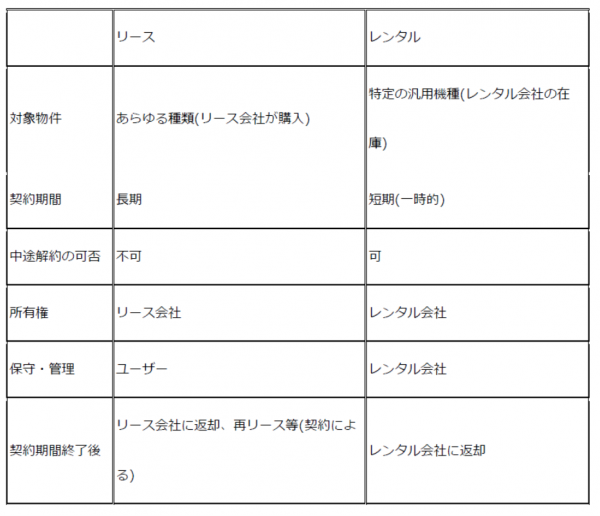

リースとレンタル、いずれもその対象となる物件等を借り、料金を支払う点で類似の取引であるが、明確に異なる点も存在する。以下、共通点及び相違点を簡潔にまとめる。なお、リースには大別するとファイナンス・リースとオペレーティング・リースが存在するが、日本で行われている一般的なリース取引はファイナンス・リースであるため、今回の記述はファイナンス・リースについてとさせて頂く。

1.リース

リース取引は、法的には民法に規定された賃貸借契約に当たり、賃貸人が賃料を得て物件を賃借人に使用収益させること、を意味する。ただし、リースの実態は賃借人が物件の選択を行った上で賃貸人が当該物件を購入し、それを賃借人に賃貸する取引である。

2.レンタル

レンタルとは、レンタル会社所有の物件を賃貸借する取引を意味する。

3.共通点と相違点

(1)共通点

リースもレンタルも法的には賃貸借取引である。したがって、契約期間に渡り対象物件の使用が可能となること、使用にあたり料金を相手方に支払う点は共通である。なお、料金については、購入のように一時的に多額の資金流出を伴わず、資金流出が契約期間に渡り平準化される。

(2)相違点

リースとレンタルの相違点について、簡単にまとめると次のようになる。

リースは、物件の選択は賃借人が行い、賃貸人はその選択に基づき資金調達を行い物件を購入し、賃借人に貸す。これは賃貸人が賃借人に替わり資金調達を行っているものであり、リースに金融取引の性質が存在していることを表している。一方でレンタルは、レンタル元が既に有している物件が対象となることからそのような性質はなく、純粋な賃貸借取引である。また、料金についてレンタルは、リースと比べ一般的に割高となる。これは、レンタル会社での在庫保有期間中の経費等も料金に含まれるためである。

4.最後に

物件を取得する場合、リースやレンタル以外に購入という選択肢も存在する。高額な購入の場合、一時的に多額の資金が必要になることもあり、物件の取得に際しいずれの方法を選択するかは資金戦略にも関わる重要な課題である。法人によっては、一定金額以上の購入及びリースに対しては理事会等適切な機関の承認・決裁を要するが、レンタルについては事業所が単独で決裁できるようなケースも見受けられる。法人本部等含めてきちんと検討の上選択する必要がある。

また、契約上はレンタル契約となっているが、契約内容として医療機器等の保守・修理がユーザー負担となっているようなケースも存在する。契約の名目にとらわれず、契約内容についてもきちんと確認するよう留意されたい。

奥村 雄一郎