リース取引について

昨今リース取引は多様化が進み、契約の名目に関わらずしっかりと契約内容を確認しなければならないような取引がよく見られる。当HPにおいても、以前に「リースとレンタルの比較について」を記載したが、今回は最近増加しているように見受けられる割賦取引とリースの比較をしつつリース取引を巡る状況について記載する。

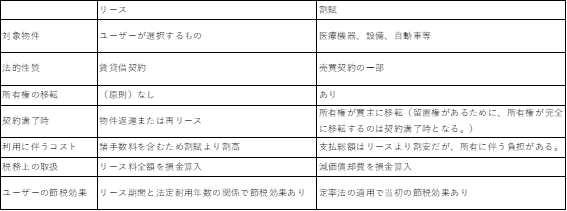

1.リースと割賦

リースと割賦の大きな違いはリース取引が賃貸借契約であるのに対して、割賦取引は売買契約の一形態であることにあると考えられる。契約の法的性質を含めて主な異同点は以下のようになる。

リースは、賃貸人が資金調達を行い物件を購入し賃借人に貸すものであり、これは賃貸人が賃借人に替わり資金調達を行っていることを意味し、リースに金融取引の性質が存在していることを表している。一方で割賦は売買取引であり、契約満了時に所有権が買主に移転するものである。また、料金については、リースの方が割賦と比べ一般的に割高となるが、割賦においては保険料や各種手数料等の負担が別途発生する。

2.リースを選択するメリットとデメリット

リース、レンタル、割賦と取引形態は様々でありそれぞれのメリット・デメリットが考えられるが、リースを選択する場合について割賦との比較もしつつ述べると以下のようになる。

(1)メリット

①資金調達手段

大型設備投資には初期費用が多額に発生することが多いが、リースでは抑えられる。また、経営危機の際に自己資金や借入調達で賄えない状況についてのアナウンス効果も期待できる。

②事務手続の省力化

割賦取引の場合は、物件の購入手続や固定資産税の申告や納付、保険料の支払といった事務手続が買主の負担となるが、リース取引の場合はリース会社が担うため省力化が図れる。

③廃棄コスト

リース取引では廃棄コストはリース会社が負うものとなる。特に医療機器のように高額な廃棄コストが想定されるものについて負担が不要となることは影響も大きい。割賦取引の場合は廃棄コストの負担は買主となる。

(2)デメリット

①中途解約不能

割賦もリースも契約期間満了まで原則として中途解約が不能である。

②支払総額が借入購入と比較して割高

リース料にはリース会社の手数料や固定資産税、保険料等が含まれるため金融機関等から借入して購入する場合や割賦取引による場合と比較すると割高となる。

③リース料支払の固定化

物件が陳腐化してもリース料の支払いが続き費用が固定化される。各年度に渡り固定化した資金の支払いは判断の幅が無く、経営計画を描く裁量枠を狭める結果となる。割賦についても支払の固定化という点では同様である。

3.その他留意点

(1)瑕疵担保責任

リース契約においては、通常リース会社は瑕疵担保責任を負わない特約が付されており、この点で注意が必要である。ユーザーはリース物件の品質等の検査を完了し物件借受証を発行する。この物件借受証に記載されている借受日がリース期間の開始日であり、それ以降はリース物件に関する瑕疵追求をリース会社にすることは出来なくなる。(売主に対する請求権をリース会社から譲り受けて売主に直接請求することは可能だが、その場合でもリース料の支払は免れない。)

実際に、納品前に借受証を発行し後日物件に重大な瑕疵がありリース料の支払いを拒絶した事案において当該特約の存在等から支払拒絶は認められないとの判例があり、借受証の発行は必ず物件の検収等が適切に完了していることを確認してから実施することが必要である。

(2)メンテナンスリースと保守契約

医療機器や自動車などのリース取引契約時に売主であるメーカーやメンテナンス会社と物件の保守契約を結ぶことがある。(メーカーが無償で品質保証責任を負う場合には商慣習として保守契約は結ばない)

最近のリース契約では保守管理等のサービスを含んだメンテナンスリースと言われる契約形態もしばしば見受けられる。この場合リース料に保守管理等の費用も含まれることとなるが契約上は明確に区分できないことも多いため留意が必要である。なお、リース取引はファイナンスリースとオペレーティングリースのどちらに該当するかを判定する必要があるが、メンテナンスリースはあくまでも契約上の名称でありメンテナンス特約の付された契約となり、判定には影響しない。

4.まとめ

物件取得に際しては、自己資金による購入、金融機関等からの借入による購入、リース、レンタル、割賦等の様々な選択肢が考えられる。特に医療機器等の高額な物件の場合には、資金戦略等の経営計画に関わる重要な問題である。リース取引や割賦取引をおこなうこと自体に大きな問題は無いが、目先の資金繰りを重視し安易に、また過度にリースや割賦に依存することの無いように、法人としてしっかりと吟味検討することが必要である。また、使用している物件の状況(リース契約なのか購入したものなのか、レンタルしているのか、等)について現場では認識が曖昧な場合も往々にしてあると考えられる。各契約の意味を組織全体としてしっかりと理解した上でリース取引や割賦取引をおこない、会計上及び管理上適切に取り扱うことが重要であると考える。