所有権移転外ファイナンス・リースの管理について

1.はじめに

リース取引について、代表的なノンキャンセラブルかつフルペイアウトを満たした所有権移転外ファイナンス・リース取引について管理面から確認していきます。

2.所有権移転外ファイナンス・リース取引(以下、「リース」とする)

リースは英語であり賃貸借(あるいは賃貸借契約)と訳されます。しかし、リースの経済的実態は売買取引(通常の固定資産の購入)と変わりません。リース期間の中途解約が不可能であり(ノンキャンセラブル)、リース物件の使用にかかるすべてのコスト(取得価額、金利、例えば車であれば自動車税や保険料など)を実質的に負担(フルペイアウト)しなければならないからです。一方でリースの支払いは、通常の購入と異なりリース料を延べ払い(分割払い)します。

このように、リースには固定資産の購入(資産)とリース料の延べ払い(負債)という2つの側面があります。下記「5.」で詳細な説明をしますが、資産と負債では計上額が異なるケースがあります。したがって、リースの管理においては両側面である資産と負債をそれぞれ適切に管理することが重要となります。

以下、リースについて資産と負債の管理方法をみていきます。

3.資産側の管理

売買取引に準じて処理するため、通常購入した有形固定資産あるいは無形固定資産と同様の管理が求められます。具体的にはリース契約開始時に固定資産台帳(システム)へ登録をおこない、リース期間定額法により減価償却費の計上をおこないます。

また、リース資産の現物管理も重要です。リース期間終了後にはリース物件を返却しなければならないことから、決算時など定期的に固定資産の現物確認をおこないます。通常の有形固定資産について現物にシールを貼付して管理している法人であれば、リース物件にも同じようにシール貼付することが有用です。

このように適切にリース資産を管理していたとしても、リース料の延べ払いという負債は管理できません。負債管理が資産管理とは別に必要となります。

4.負債側の管理

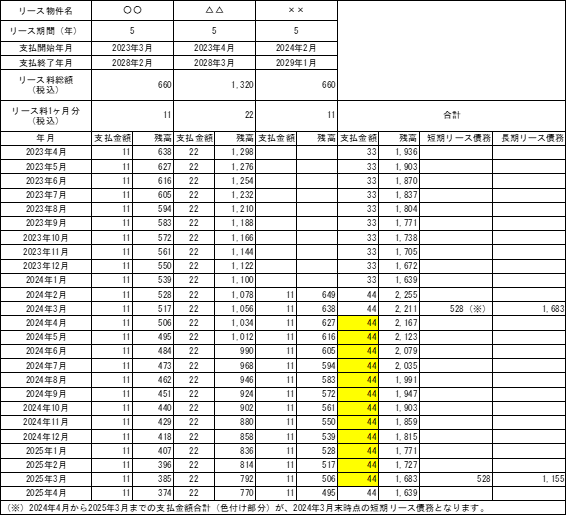

リース資産購入代金を、リース期間にわたってリース料という名目で延べ払い(分割払い)をしています。まだ支払っていないリース債務(未払のリース料)と毎月支払うリース料が負債の管理というわけです。借入金であれば借入金返済計画表などにより、返済スケジュールや1年間の返済金額を正確におさえているはずです。リース債務も借入金の返済と同様に残高管理や支払計画の作成など管理をおこなっていかなければなりません。会計システムにてリース管理システムが使用可能で、例えばMJSではリース会社別部門別支払内訳表のようにリース管理システムの中でリース債務の支払計画管理ができる法人もあるでしょう。基本的にはリース管理システムを導入し管理していくことが効率的で望ましい管理方法です。しかし、システムが導入されておらずリース債務管理表をExcel等で作成している法人も多いと思います。リース債務管理表をどのような形式で作成すればよいのか、以下にサンプルを示します。

<リース債務管理表サンプル>

(注)サンプルは縦書きの管理表としていますが、下記例では横書きの管理台帳を示しています。借入金返済予定表と同じように作成するとわかりやすいでしょう。

また、借入金と同様に流動負債と固定負債に区分する、すなわち1年以内に支払う短期リース債務(流動負債)と長期リース債務(固定負債)に区分することも必要です。通常は年度末決算で長期リース債務から短期リース債務に振り替えます。

5.リース資産とリース債務の残高

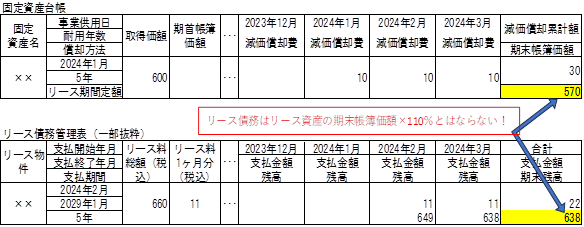

リースの売買処理では、税抜経理を前提とするとリース契約開始時点でリース資産は税抜リース料総額で計上します。一方でリース債務は税込リース料総額で計上します。したがって、リース資産とリース債務計上額は消費税分(税抜と税込の差額分)が相違します。基本的には「リース資産残高×110%=リース債務残高」となります。ただし、将来にわたってすべてが単純に消費税分相違するというわけではありません。以下、両者が相違するパターンを確認します。要するにリース料が後払いとなる場合と非課税の場合ということです。

①リース契約期間とリース支払期間が1ヶ月ずれる

リース契約によっては、リース物件を使用するリース契約期間とリース料の支払期間が異なるものがあります。リース資産はリース契約期間に基づいて減価償却費を計上するため、リース料の支払い月と減価償却費計上月が一致しません。

上図のリース物件××を例に確認しましょう。

【条件1】

リース物件××

リース契約期間60ヶ月(5年)、リース料総額税込660円(税抜600円)

リース開始日2024年1月1日、リース終了日2028年12月31日

リース料支払期間2024年2月~2029年1月、1ヶ月あたりリース料税込11円(月末支払い)

【条件1】をもとに固定資産台帳とリース債務管理表を示します。

リース資産の期末帳簿価額とリース債務の期末残高は消費税分の差とはなっていません。リース資産は2024年1月から減価償却費の計算が始まっていますが、リース料支払いは2024年1月がなく2024年2月から始まるためです。

②初回リース料がまとめて支払われる

リース契約によっては、初回リース料支払が2ヶ月分まとめておこなわれ、以降は毎月1ヶ月分を支払う場合もあります。この場合も初回のリース料が支払われるまではリース資産とリース債務の差額が消費税分とは相違することになります。リース料の支払前に減価償却費計上が始まるからです。

ただし、この場合2ヶ月分の支払いが終わった月以降には消費税分が相違するだけで、消費税の影響を加味すれば両者は一致します。

具体例で確認しましょう。

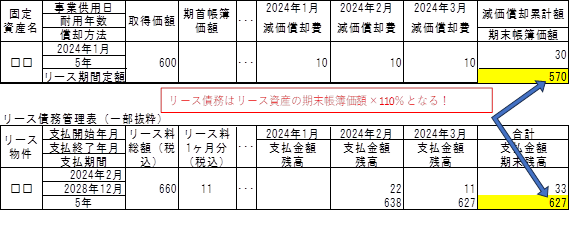

【条件2-ⅰ】年度をまたがないケース

リース物件□□

リース契約期間60ヶ月(5年)、リース料総額税込660円(税抜600円)

リース開始日2024年1月1日、リース終了日2028年12月31日

リース料支払期間2024年2月~2028年12月、1ヶ月あたりリース料税込11円で初回支払い月(2024年2月)のみ2ヶ月分のリース料支払い

【条件2-ⅰ】をもとに固定資産台帳とリース債務管理表を示すとこうなります。

2024年1月時点では①と同様にリース料支払いがなく、減価償却費は計上されているため、リース資産とリース債務は単純な消費税の差とはなりません。しかし、2024年3月末時点では、減価償却費計上が3ヶ月分とリース料支払いが3ヶ月分となるため、リース負債はリース資産×110%となります。

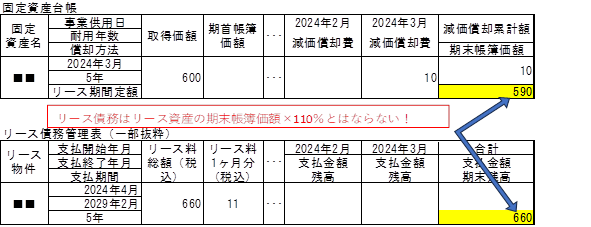

【条件2-ⅱ】年度をまたぐケース

リース物件■■

リース契約期間60ヶ月(5年)、リース料総額税込660円(税抜600円)

リース開始日2024年3月1日、リース終了日2029年2月28日

リース料支払期間2024年4月~2029年2月、1ヶ月あたりリース料税込11円で初回支払い月(2024年4月)のみ2ヶ月分のリース料支払い

【条件2-ⅱ】をもとに固定資産台帳とリース債務管理表を示すとこうなります。

2024年3月時点では①と同様にリース料支払いがなく、減価償却費は計上されているため、リース資産とリース債務は単純な消費税の差とはなりません。また、リース債務の計上を失念する可能性も考えられます。リース契約が年度内におこなわれ、支払開始時期が翌年度となるリース契約については留意が必要です。

③消費税非課税のリース

福祉車両のリースのように、リースには消費税が課されない非課税の取引があります。そもそも消費税が課されていませんので、リース資産とリース債務の金額は同額となり、「リース資産残高×110%=リース債務残高」という関係にはなりません(ただし、①や②-ⅱのようにリース料が後払いになれば両者は一致しません)。

上記のような「後払い」や「非課税」については、リース債務管理表上でフラグを立てておくか、別の表とするなどの管理方法が考えられます。単純に「リース資産残高×110%=リース債務残高」とならないリースを把握しておくことで、年度末におけるリース債務管理の正確性検証が容易になります。

6.おわりに

リース資産については固定資産台帳に登録するなど適切に管理していても、リース負債の管理は不十分であることが多いです。リース料支払いは資金流出をともなうわけですから支払計画を適時適切に捉えることが必須となります。繰り返しにはなりますがリース資産とリース負債は管理が異なるため、両者の管理の仕組みを適切に構築することが重要です。

本記事を参考に改めてリース資産、リース負債管理を見つめ直してもらえれば幸いです。

以上