期末未落ち預金の取扱い

1. 預金の「未落ち」とは

HPをご覧の皆様は預金の「未落ち」という言葉をご存じでしょうか。「未落ち」とは月末や年度末が金融機関の休業日に当たった場合に、本来自動引き落としされるはずだった預金が決済されず、翌月最初の営業日にそれが持ち越されることを言います(取引約款によっては休日の前営業日に処理される場合もあります)。例えば毎年12月31日は金融機関の休日のため月末の引き落としはなされず、1月最初の営業日に引き落としが行われます。2024年3月31日も日曜日で金融機関の休業日なので、多くの法人・組織で未落ち預金が発生することになります。

2. 未落ち処理とは

決算日が休日に当たって社会保険料や金融機関借入金等が未落ちになった場合、キャッシュ・フロー計算書の事業キャッシュ・フローが膨らみ、財務キャッシュ・フローの金融機関借入金返済支出が見た目上小さくなります。また、貸借対照表の現預金残高も見た目上大きくなるため、月商倍率や流動比率等の経営指標が実態よりも高く算定されることになります(損益計算書には影響なし)。これではともすれば経営判断を誤ってしまいかねませんし、事業キャッシュ・フローの推移分析等をする際にも、「ノイズ」が紛れ込んでしまうことになります。こうした事態を防ぐために、経営管理の観点から期末日に支払いが完了したとみなして預金の出金処理をすることを「未落ち処理」と言います。

以下、(1)期末日が休日でない場合、(2)期末日が休日で未落ち処理をしない場合、(3)期末日が休日で未落ち処理をした場合のそれぞれで23年度と24年度のキャッシュ・フロー計算書および貸借対照表にどのような変化が生じるか、具体的に数字例を使って考えてみます。

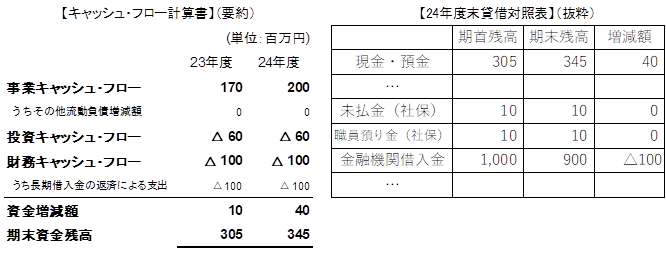

(1) 期末日が休日でない場合

仮に23年度末が休日でなかったとした場合の決算書は以下の通りであったとします。

なお、本稿の例では従業員負担の社会保険料は当月分当月徴収、翌月末払いとします。また、金融機関借入金の返済額は年間100百万円で、四半期ごとにおこなう約定とします。

社会保険料は当月分当月徴収、翌月末払いですので、期末日が休日でなければ「未払金(社保)」、「職員預り金(社保)」ともに2月分が3月末に支払われ、年度末には3月分の1ヶ月分が残ることになります。金融機関借入金の返済も年度末に約定通りおこなわれます。

しかし実際には23年3月31日は日曜日なので金融機関の休業日に当たります。そこで「(2)」以降では以下の金額が未落ちになるケースを考えてみます。

① 社会保険料支払い額:20百万円(未払金(社保)10+職員預り金(社保)10の合計)

② 月末借入金返済額 :25百万円

※本来は支払利息もあわせて処理しますが本稿では省略します。

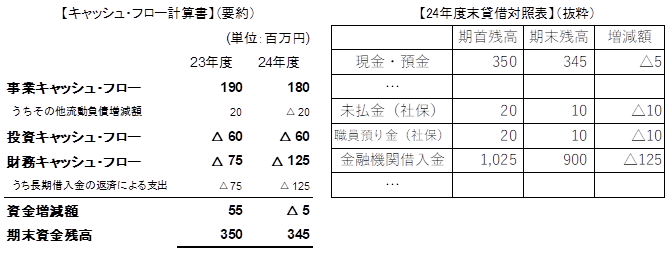

(2) 期末日が休日で未落ち処理をしない場合

まずは未落ち処理をしない場合について考えてみましょう。

<未落ち処理をしない場合の決算書>

期末日が休日であるため、23年2月分の「未払金(社保)」と「職員預り金(社保)」の支払は23年3月31日ではなく、4月1日に行われます。したがって年度末時点では2月分と3月分の2ヶ月分が貸借対照表に計上されます。よって、それ以外の流動負債の増減がないとすると、キャッシュ・フロー計算書の「その他流動負債増減額」で23年度は+20百万円、支払のおこなわれる24年度は△20百万円の調整がおこなわれます。同様に月末の借入金の口座振替も3月31日ではなく、4月1日におこなわれます。年間返済額100百万円を四半期ごとに返済していますから、23年度の長期借入金の返済による支出は△75百万円、24年度は△1億25百万円ということになります。

これに伴って、貸借対照表の資金残高は350百万円で4月1日に支払われる45百万円が見かけ上膨らんだ状態で計上されています。

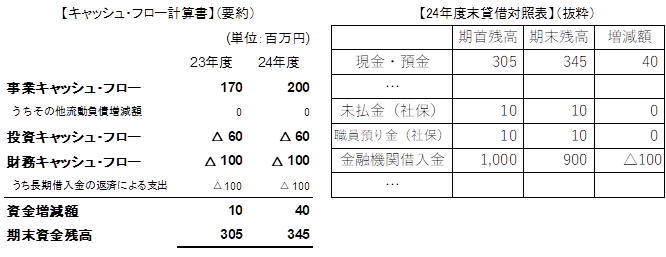

(3) 期末日が休日で未落ち処理をした場合

それでは未落ち処理をした場合、決算書はどのように変化するでしょうか。

<未落ちの調整をした場合の決算書>

未落ち処理をする場合、4月1日に支払われる社会保険料も借入金返済も決算書上は3月31日に支払われたものとして取り扱います。したがって「(2)」で見たような流動負債の増減は発生しません。また、借入金の返済支出も期ズレをおこすことなく、毎期△100百万円の支出に平準化します。貸借対照表の23年度期末(24年度期首)資金残高も3億5百万円で期ズレの影響を排した残高を示しています。結果的に、両決算書ともに期末日が休日でない「(1)」と同じ決算書表示になっています。なお、24年度末は金融機関営業日ですので、(1)~(3)の全てのケースで現金・預金残高に差は生じません。

(4) 経営管理上どちらが適切か

期末日が休日でない「(1)」のケースでは、事業キャッシュ・フローは23年度170百万円から24年度200百万円へ+30百万円増加しています。しかし、期末日が休日で未落ち処理をしない「(2)」のキャッシュ・フロー計算書では、たった1日の社会保険料の支払日のズレにより、事業キャッシュ・フローが23年度190百万円から24年度180百万円へと減少したように表示されています。一方、未落ち処理をした「(3)」では、期ズレの影響を排し、事業キャッシュ・フローの引上げに成功した事実を正しくつかむことができます。財務キャッシュ・フローについても同様で、「(2)」では新たな借入や繰り上げ返済等を行っているわけでもないのに毎期の返済支出が増減していますが、「(3)」では正味の年間返済額△100百万円を適切に表示しています。決算書を経年比較するにあたり、未落ち処理をする場合としない場合のどちらが適切かは、論を俟たないでしょう。金額的な影響の大きい項目については未落ち処理をおこなうことが経営管理上有効です。

3. 未落ち処理の留意点と具体的な対応

(1) 未落ち処理の留意点

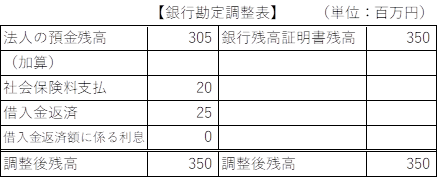

未落ち処理には留意点もあります。それは貸借対照表の現金・預金残高が金融機関の発行する残高証明書と相違してしまうことです。したがって「銀行勘定調整表」を作成して差異の内容を明確にしておかなければなりません。その他、決算書の注記に影響額を記載することや、法人本部等での適切なチェックを行うことが求められます。

なおこうした未落ち処理は企業会計基準においても認められるものです。公認会計士協会の公表している「監査・保証実務委員会実務指針第77号『追加情報の注記について』」において、「期末日が休日のため、財政状態が通常の期末日の状況と異なる場合」にはその旨を注記することが要請されており、期末日満期手形を満期日に決済されたものとして処理するケースが例示されています。

(2) 具体的な対応

① 仕訳例

3/31が休日の場合、以下の支払いがあったと仮定して処理します。

・社会保険料 20(法人負担10と従業員負担10)

(借)未払金(社会保険料) 10 (貸)預金 20

職員預り金 10

・借入金返済額 25

(借)長期借入金 25 (貸)預金 25

② 銀行勘定調整表

帳簿上の預金残高と金融機関の残高証明が不一致になっている理由を明確に記録する資料として作成します。

③ 注記

未落ち処理をおこなった旨を「貸借対照表に関する注記」の最後に注記します。

<記載例>

当期末日が金融機関の休日であったため、次に掲げる月末支払期日の債務について、期末日に決済が行われたものとして処理している。

未払金 10

職員預り金 10

長期借入金 25

以上