非営利会計におけるキャッシュ・フロー計算書の考察

1.はじめに

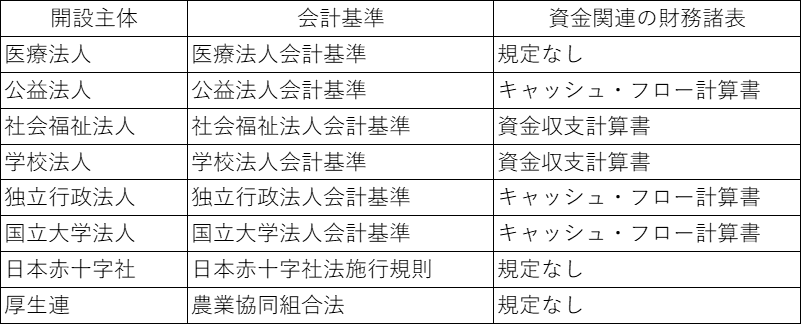

病院(医療機関)は多様な開設主体により運営されているため、法定書類としての財務諸表はそれぞれの開設主体に求められる会計基準に基づいて作成されています。主な開設主体と会計基準の関係は以下の通りです。

同じ業態(病院)であったとしても準拠すべき会計基準が異なっており、特に、資金に関する財務諸表が統一されていないことが非営利会計の分野における研究課題であるといえます。この間の非営利会計基準の改定動向を見る限り、非営利会計においても資金に関する財務諸表の主流はキャッシュ・フロー計算書になってきています。なお、日本公認会計士協会にて検討されている「非営利組織モデル会計基準の普及のための課題の整理~非営利組織会計基準の共通化に向けた提案~」においても、キャッシュ・フロー計算書をモデル会計基準として推奨しています。

そこで、非営利会計の分野において、キャッシュ・フロー計算書を根付かせるべく、キャッシュ・フロー計算書の優位性と作成技術についての考察をしていきます。

2.キャッシュ・フロー計算書の特徴

キャッシュ・フロー計算書は、法人の一会計期間におけるキャッシュ・フローの状況を明らかにするために、活動内容に従い、一会計期間に属するすべての資金の収入と支出の内容を記載して、その増減の状況を明らかにするために作成される財務諸表です。資金(現金預金)の増減要因を示すものがキャッシュ・フロー計算書であり、損益との相関関係はあるものの、損益には表れない資金の動きを示すため重要な財務諸表になっています。但し、会計システムで損益計算書や貸借対照表が自動生成されるのとは異なり、キャッシュ・フロー計算書は実務的に手作業で作成される場合が多く、日常的に目に触れる機会が少ないのが特徴といえるかもしれません。そのため、容易にかつ正確にキャッシュ・フロー計算書を作成できるツールあるいは作成技術の習得が必要です。

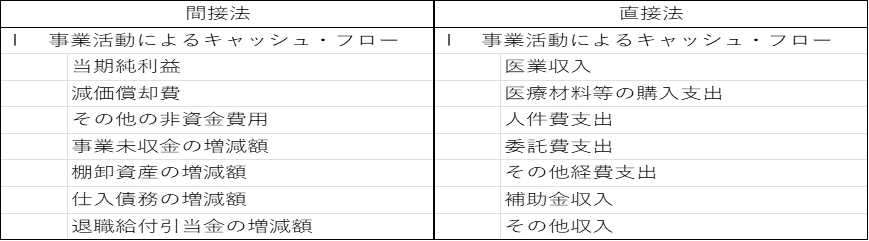

キャッシュ・フロー計算書の作成方法には、間接法と直接法があります。非営利会計においても企業会計と同様に間接法を採用するケースが圧倒的多数でありますが、AI技術の発展により直接法の優位性も出てきていると考えられます。そこで間接法と直接法の良し悪しを見てみましょう。

間接法とは、純利益に非資金損益項目、事業活動に係る資産及び負債の増減、投資活動及び財務活動によるキャッシュ・フロー(以下、CFと表す)の区分に含まれる損益項目を加減算して表示する方法です。直接法とは、主要な取引ごとにキャッシュ・フローを総額表示する方法です。間接法及び直接法は、事業CFをどのように表示するのかの選択肢であり、どちらの方法を採用したとしても投資CFと財務CFは同じになります。

間接法は、キャッシュ・フローが総額で表示されないことが短所でありますが、純利益と事業CFの関係が明示され、実務上対応しやすい(作成負荷が少ない)ことから、主流の方法となっています。直接法は、資金の動きを直接集計しているので開示内容に意味があるといえますが、主要な取引ごとにキャッシュ・フローに関する基礎データを集積する必要があり、実務上作成に手間がかかるのが難点です。要するに、直接法の方が有用な開示となりえますが実務上の手間がかかるので、次善の策として間接法が採用されているといえるでしょう。したがって、AI技術の発展等により実務上容易に作成することが可能になれば、直接法の採用が増加すると思います。

3.非営利会計における資金取引の特徴

企業会計においては、基本的に時価主義会計を採用していますので、非資金取引が多く存在しキャッシュ・フロー計算書においても調整項目が多いのが特徴です。他方、非営利会計においては、取得原価主義を採用していますので、非資金取引は限られており資金取引を直接把握することが(企業会計に比べれば)それほど困難ではないといえます。

また、社会福祉法人会計基準では1取引2仕訳(損益及び貸借の複式簿記とともに資金収支計算も同時生成)が実務上根付いており、主要な会計システムも対応できている状況にあります。

したがって、非営利会計においては、キャッシュ・フロー計算書を直接法で作成できる条件が具備されており、さらには、社会福祉法人会計基準においては1取引2仕訳の実務例もあることから、非営利会計の分野では、今後キャッシュ・フロー計算書を直接法で作成することを整備していくことが望ましいと考えます。換言すれば、「複式簿記(B/S、P/L)から三次元簿記(B/S、P/L、C/F)への発展」(田中造語)です。

4.三次元簿記のイメージ(1取引2仕訳)

それでは、三次元簿記のイメージをしていただきましょう。

まず、材料費1,000を現金預金で支払った事例です。下記の通り、複式簿記(B/S、P/L)で会計起票するのと同時に、キャッシュ・フロー計算(C/F)の仕訳を生成します。同時生成には規則性がありますので、会計システムやAI技術の搭載により自動生成できる環境が整備されてくるでしょう。このように、複式簿記で会計起票した仕訳から現金預金勘定を使用した仕訳を抽出すれば、キャッシュ・フロー計算(C/F)に必要な仕訳を自動生成することができます。そして、その相手勘定(この事例でいえば材料費支出)を集約できれば直接法によるキャッシュ・フロー計算書が容易に作成することが可能となります。

(注)C/Fの資金項目につき、社会福祉法人会計基準に倣い「支払資金」としています。

但し、上記事例は現金主義によるものです。非営利会計でも基本的には発生主義会計を採用していますので、発生主義の場合を次に見てみましょう。発生主義によれば材料費を認識した時点と支払時点は異なりますので、通常は未払金を計上したうえで、債務支払する流れとなります。未払金1,000を現金預金で支払った事例です。上記と同様に複式簿記とキャッシュ・フロー計算(C/F)を同時生成することはできますが、単純に仕訳をすれば「未払金支出」となってしまい、どの取引から発生した未払金かが判別しません。すなわち、債権債務が相手勘定になる場合は、何から発生した債権債務なのかという補助情報が必要となります。例えば、未払金ならば、人件費、材料費、経費等どの取引から発生したのかが重要な情報となります。実は、この区分けをすることにつき、実務上手間がかかるので直接法が敬遠されるのですが、事前に必要な情報をピックアップして補助科目の設定を適切にしておけば、それほどの困難はないと思います。

以上のように、複式簿記で起票した仕訳から現金預金勘定を抽出して、キャッシュ・フロー計算(C/F)を自動生成することは可能であり、支払資金勘定の相手を事業CF、投資CF、財務CFの各項目に振り分けることで直接法によるキャッシュ・フロー計算書は自動的に作成できるのです。1取引2仕訳が正確に起票できることが大前提ですが、複式簿記を二次元だとすれば、キャッシュ・フロー計算書を含めた財務三表は三次元簿記といえるのではないでしょうか。

5.直接法採用のための整備条件

直接法によるキャッシュ・フロー計算書を作成するためには、「1取引2仕訳」の仕訳技術を生かしてキャッシュ・フロー計算(C/F)を自動生成することが前提条件でしょう。学習簿記ならば直接法でも作成できますが、実務的には莫大なデータ処理(必要な情報の集約)を適切に行えるかが重要となります。

具体的には、複式簿記からC/F仕訳を自動生成できるよう勘定科目設定する必要がありますが、昨今のAI技術の進歩により数年先にはAIが自動判定する時代がくるでしょう。いずれにしても、直接法開示に必要な情報を予めピックアップして勘定科目設定することが重要です。

6.将来的には直接法が主流になるであろう

持論を展開してきましたが、企業会計に比べれば非営利会計のほうが直接法になじみやすいといえますし、非営利会計は取得原価主義ですので非資金取引が少ないのが特徴です。昨今、実務上の手間という障害よりも資金の動きを直接かつ総額で示すことができる直接法の優位性が増してきていますし、AI技術の進歩によりその障害は軽減されていくでしょう。

皆さんも「複式簿記(B/S、P/L)から三次元簿記(B/S、P/L、C/F)への発展」(田中造語)にチャレンジしてみませんか。

公認会計士 田中淑寛