シリーズ‐2025年度「税制改正大綱」を考える 第1回「103万円の壁」への対応と影響

2024年12月27日に2025年度「税制改正大綱」が閣議決定されました。本「大綱」は、いわゆる「103万円の壁」や「防衛増税」の具体的内容・実施時期の明示など、税制面からも今後の「国のあり方」が問われる課題を含む改定となっています。

第1回目の今回は、与野党の政治的駆け引きの影響もあってマスコミが盛んに報道している「103万円の壁」への対応内容と所得税に与える具体的影響額、これらに対する課題を考えていきたいと思います。

1.「103万円の壁」に対する税制改定の内容と具体的影響額

そもそも「103万円壁」とは、給与収入において、①納税者本人が所得税を課される課税最低限としての103万円と②扶養控除等の対象となる年収上限としての103万円という2つの側面があります。

今回の「税制改正」では、①への対応として「給与所得控除」と「基礎控除」の一部引き上げ、②への対応として「特定親族特別控除(仮称)」の新設が示されています。具体的な金額等は下記のとおりです。

①「給与所得控除」と「基礎控除」

給与所得者にとって、所得税の課税最低限は「給与所得控除の最低保障額+基礎控除」となります。現行制度では、この合計が103万円となっているため、これを超える給与収入がある場合は納税者本人に所得税が課税されることになります。著しい物価上昇・インフレ局面のなかで、この課税最低限の金額を103万円から123万円に+20万円引き上げることが「大綱」のなかで示されています。具体的な内容としては、「給与所得控除」と「基礎控除」それぞれの一部見直しです。

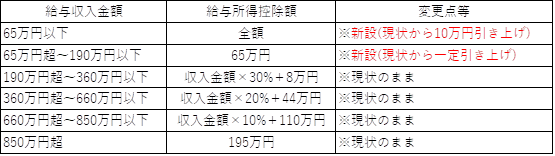

(1)改定後の「給与所得控除」一覧表

「給与所得控除」に関しては、最低保障額が現状から+10万円引き上げられ65万円となります。この控除額の引き上げは所得税だけでなく、住民税(令和8年度分以降から)にも適用されます。ただし、給与年収190万円超については現状の「給与所得控除額」はそのまま据え置かれるため、減税効果が表れるのは年収190万円以下の給与所得者のみということになります。

最低保障額引き上げ自体には一定の意義はあるものの、物価高に苦しむ多くの国民に寄り添った改定内容とは到底いえません。

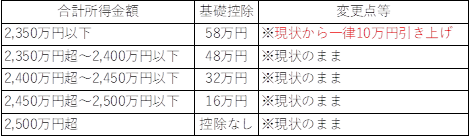

(2)改定後の「基礎控除」一覧表

「基礎控除」に関しては、納税者本人の合計所得金額が2,350万円以下の場合には、現状から一律+10万円引き上げられ、58万円となります。「給与所得控除」と異なり、「基礎控除」の引き上げは所得税についてのみ適用とされており、「大綱」では住民税については触れられていません。地方財政につき税収が減ることに対して、地方自治体が反発したことに考慮したものとなっています。

上記の「給与所得控除」よりは多くの国民に対して減税効果がありますが、所得税のみの適用であり、減税額についもて所得税率5%の場合で年間5千円、10%で年間1万円に過ぎません。ここにも国民の「生活実態」と本来あるべき(改正すべき)「税制」の内容に大きな隔たりがあると感じます。

②「特定親族特別控除(仮称)」

現行制度では、19歳以上23歳未満の親族を扶養する納税者(親など)は「特定扶養控除」として所得控除受けることができます。この控除を受けるための被扶養者の年収上限は、給与収入のみのケースでは103万円となっています。被扶養者が学生であり、アルバイト収入などがこの上限を超えると、親などの被扶養者から外れるため「特定扶養控除」を受けることができなくなります。これが「103万円の壁」といわれるもう1つの側面です。

今回の「大綱」では、新たに「特定親族特別控除(仮称)」を新設し、学生などのアルバイト収入が150万円までであれば実質的に「特定扶養控除」と同額の所得控除が適用されます。また、150万円を超えた場合であっても、収入金額に応じて段階的に控除額を減らすことで、アルバイト収入等がある一定額を超えた時点で控除額が「激減」する仕組みを緩和する案も併せて示されています。

そもそもこの問題の根底には、世界的にみても非常に高額にのぼる学費負担や家賃・食費など生活費高騰のなか、学生生活を成り立たせるためアルバイト収入に頼らざるを得ない学生や親の経済的実態があります。こうした所得控除という「小手先」の対応だけでなく、大学など「学費無償化」を含めた日本の高等教育や将来に向けた人材育成のあり方が根本的に問われていると考えます。

2.「生存権」保障のためのあるべき「税制」をめざして

あらゆる物価が急騰し、最低賃金も引き上がっているなかで、憲法でうたう「生存権」を保障するために課税最低限の引き上げや所得控除制度の拡充は当然に必要なことです。一方で、政府・与党や一部野党が進めようとしている「税制改正」は、こうした内容とはほど遠く、単なる政治的駆け引きの「道具」として議論されているのが実態ではないでしょうか。

国民要求に応え、本当の意味で国民の生活を守るのであれば、生計費に直結する消費税負担の軽減・廃止が今まさに求められているといえます。そのためには、財源の「使い道」を見直し、大企業の税負担や「金融所得課税」のあり方など応分かつ公正な「税制」を確立していくことが重要です。

(公認会計士 千葉啓)