新公益法人制度の対応について

0. はじめに

2025年4月(25年度)から新たな公益法人制度が始まっています。内閣府からも様々な発信がされていますが、本稿では(私ども協働のクライアントである)医療機関である公益法人が25年度決算において留意すべき点について、簡潔にまとめています。

1.法令及び会計基準の施行日

新たに改正された「公益社団法人及び公益財団法人の認定等に関する法律」「同施行令」「同施行規則」は、令和7年(2025年)4月1日から施行されており、施行日以降、強制的に法令遵守する必要があります。

他方、同時期に改正された「公益法人会計基準(令和6年12月改正)」(以下、新公益法人会計基準と呼称する)の適用時期については、原則、2025年(令和7年)4月1日以降に開始する事業年度から適用とされていますが、2028年(令和10年)4月1日以前に開始する事業年度までは、従前の会計基準を適用することができるとされており、新公益法人会計基準の適用は3年間の猶予期間があります。新公益法人会計基準への対応準備は必要ですが、決算書の体系等変更点が多いことから、早期適用はせず内閣府からの詳細な指針を待ってから本格適用することで問題ないと考えます。適用時期は各公益法人の判断に任せますが、実務担当者レベルの判断ではなく、法人として組織的に適用時期を(早期適用しないことを)機関確認しておくことが適当です。

以下において、新公益法人会計基準を早期適用しない(3年間猶予する)場合に、25年度決算における留意点を述べます。

2.24年度の定期提出書類で対応済

新たな公益認定法は、令和7年(2025年)4月1日から施行されているため、24年度の定期提出書類(25年6月末までに提出すべき書類)において、「事業年度終了後3ヶ月以内の提出書類(認定規則46条1項②③)」に該当する下記事項については、従来の記載内容から内容が追加、変更されていますので、すでに対応されていると思われます。

|

2号:「運営組織に関する重要な事項」 ・理事、監事、評議員それぞれの報酬等の総額を記載 ・公益法人から受ける財産上の利益が2,000万円を超える者の記載 3号:「事業活動に関する重要な事項」 ・関連当事者との取引の有無 ・海外への送金に関する事項について ・それに関連するリスク軽減策の有無 |

3.25年度の定期提出書類から対応すべきもの

「令和7年(2025年)4月1日以後に開始する事業年度」からは、定期提出書類等はすべて新様式となります。従来の記載内容との実質的な変更点については、「令和6年認定法改正施行に伴う様式の変更点」を参照してください(定期提出書類の手引25年度版の最終ページに掲載されています)。

したがって、基本的に新様式に従って、不明な点は定期提出書類の手引25年度版を参考にしながら、記載していくこととなります。新たに「公益法人の運営体制の充実を図るための取り組み」の記載が事業報告に必要となっていますので、記載漏れがないようご注意ください。

また、新公益法人会計基準を早期適用しない公益法人は、貸借対照表の区分経理が3年間猶予されますので、従来の別表Hの作成が必要となることに留意してください。

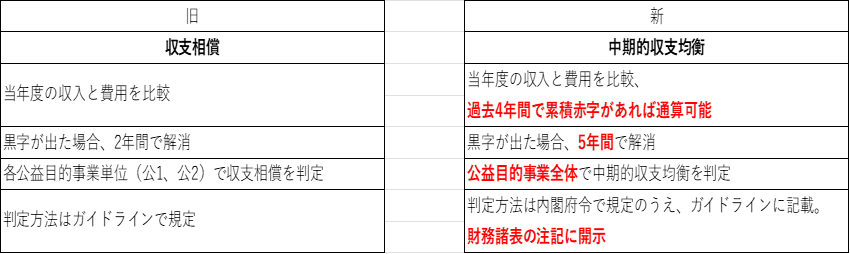

4.中期的収支均衡(別表A)について

①変更点

今改正により、収支均衡の判定は、単年度ではなく中期的期間(5年)で行うことが明文化され、収支相償から中期的収支均衡の判定に変わります。

②中期的収支均衡の判定フロー

中期的収支均衡の算定(判定フロー)は決算書の欄外で行いますが、公益充実資金の積立・取崩や中期的収支均衡の対応策(公益目的保有財産の取得で解消するか、一旦繰り越して中期的に解消するか)等、組織的な意思決定が必要となります。形式的な実務作業ではなく、組織としての中期的収支均衡策を意思決定することが重要です。

③新制度施行後最初の事業年度(25年度)の留意点→新ガイドラインP153参照

新制度施行後最初の事業年度である25年度から中期的収支均衡の判定フローが始まりますが、過去の赤字額は繰り越せず、25年度からフレッシュスタートすることになります。そして、中期的収支均衡による最初の判定は5年後に通算して行われます。

なお、24年度決算において収支相償上の剰余金が残っている法人については、フレッシュスタートせず、「旧制度において生じた剰余金は、旧制度の取扱いに沿って解消しなければならない」とされていますので注意してください。

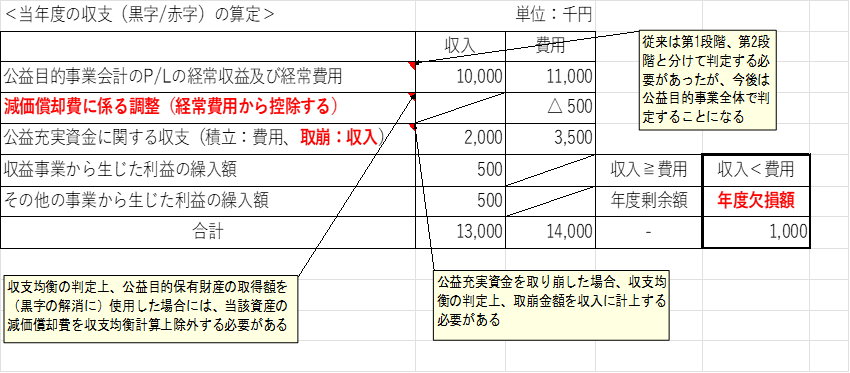

④実践編→組織的かつ中長期的な判断が必要

旧制度における収支相償については、理屈抜きにして収支相償要件を満たす必要性があったため、剰余金(黒字)が出た場合には、資産取得資金の積立や当年度の公益目的保有財産の取得に充てることで収支相償要件を満たしてきたと思います。しかし、新制度においては、資産取得資金の取崩は「収入」になり、中期的収支均衡に使用した公益目的保有財産に係る減価償却費は「費用から控除」されることから、従来の考え方(手法)では収支均衡の解消策にはならないため、安易な解消策の選択は将来的に行き詰まる可能性があるといえます。いずれにしても組織的かつ中長期的な視点に立った判断が必要です。

したがって、中期的収支均衡に変更されたとしても医療機関のように施設設置型の事業を展開する公益法人にとっては、5年間という中期的なスパンで収支均衡させることは容易ではなく、ましてや借入金の返済原資が必要であることに鑑みれば、長期的スパンによる収支均衡かつ借入金の返済を収支均衡判定の中に含める等の根本的対応が必要と考えます。

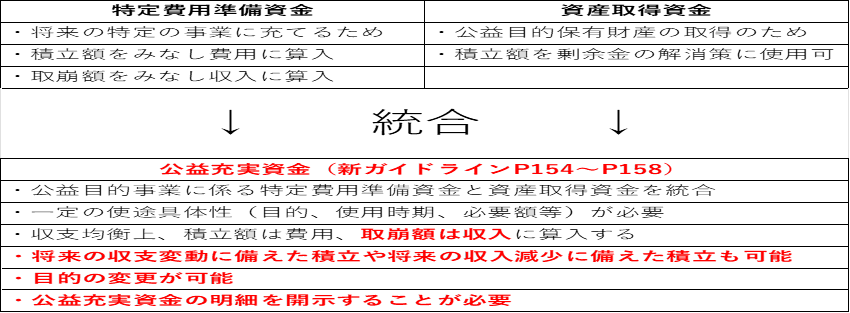

5.公益充実資金について

新公益法人会計基準の適用の有無にかかわらず、新制度施行後は公益充実資金の概念に移行されます。

旧制度において資産取得資金を計上している公益法人は、新制度施行後は、新公益法人会計基準の猶予期間であったとしても、公益充実資金として計上することになります。

また、新公益法人会計基準を早期適用しない公益法人は、猶予期間の3年間は従来通りの開示となりますので、公益充実資金はB/S上、従来通り特定資産の部に計上して、財産目録にて公益充実資金の明示をすることになります。

なお、新公益法人会計基準での取扱いですが、公益充実資金はB/S上、現金預金等の形態別科目で表示し、注記にて公益充実資金の明示をすることになっています。

6.まとめ

新制度になったら「何を変えないといけないのか?」という質問を受けることがあります。まずは、法令上の対応を確認してください。法令は令和7年(2025年)4月1日から施行されており強制適用です。他方、新公益法人会計基準は3年間の猶予期間がありますので、いつから適用するのかを法人として組織的に意思決定してください。お勧めは早期適用せず3年間は様子見(準備期間)であり、強制適用になってから適用することで構いません。そのうえで、実質的に25年度から対応することになるのは、中期的収支均衡の判定フローということになります。

以上、本稿で25年度決算に向けての課題整理ができたならば幸いです。

(公認会計士 田中淑寛)