インボイス制度導入後の「経過措置」と会計処理からみる問題点

政府・財務省が狙う2023年10月1日から開始予定のインボイス制度導入まで、残り1年半を切りました(本稿時点)。様々な問題点があるインボイス制度ですが、制度自体の概要や問題点等については『消費税「インボイス制度」の概要と問題点』を参照してください。今回は、インボイス導入後の免税事業者等からの課税仕入れに関する「経過措置」とその問題点についてみていきます。

1.免税事業者等からの課税仕入れに関する「経過措置」

インボイス制度が導入されると、適格請求書発行事業者以外からの課税仕入れについては、消費税の納税計算上、控除することができなくなります。免税事業者は「適格請求書発行事業者」になれないことから、インボイス導入後、課税売上高1千万円以下の中小企業や個人事業主など小規模事業者は、自ら選択して課税事業者になるか、インボイスを発行できない事業者として事業をおこなうかの判断を迫られます。こうした小規模事業者の負担増・「経済的取引」からの締め出しの危険性がインボイス制度最大の問題点ですが、その激変を緩和するという「名目」で設けられているのが「経過措置」です。

以下のように、経過措置期間中は、免税事業者等からの課税仕入れであっても、一定割合を仕入税額とみなして控除することができます。

なお、この適用を受けるためには、例えば「80%控除対象」など経過措置対象の課税仕入れ取引である旨を記載することが必要になります。また、当該仕入れ取引は通常の消費税納税計算とは異なるため、帳簿や仕訳において別の消費税区分等を設定して対応せざるを得ず、会計実務が煩雑になることは確実です。

2.免税事業者等からの課税仕入れにかかる会計処理(税抜経理)

具体的な会計処理・仕訳例を通じて、インボイス制度下における免税事業者等からの課税仕入れをみていきましょう。なお、免税事業者側の会計処理ではなく、あくまで仕入れをおこなった側の会計処理である点に注意してください。会計処理は税抜経理を前提としています。

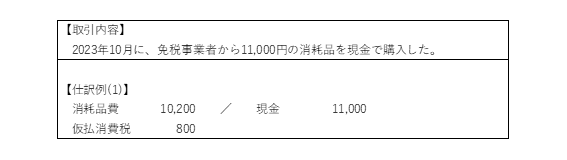

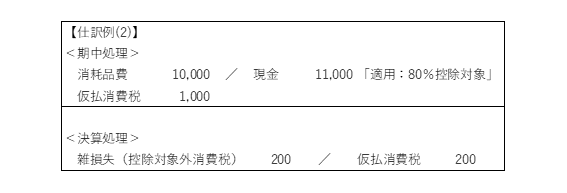

①「費用」に該当するケース

消費税納税計算上、課税仕入れにかかる消費税1,000円のうち、20%分の200円は控除できないため、費用として計上します。なお、消耗品費に含めず「雑損失」や「控除対象外消費税」などの勘定科目で区分して費用処理することも可能です。

仕入れ発生時点では、仕入税額相当額1,000円全額を仮払消費税とし、消費税納税計算確定後の決算処理において、雑損失等の費用に振り替える方法です。この場合、経過措置期間における免税事業者からの80%控除対象の課税仕入れであることを区分しておく必要があります。経理実務上で考えると、元帳や仕訳の摘要に記載しただけでは、消費税納付額計算の際に把握することが困難であるため、当該取引を集計する何らかの仕組みが必要となります。(なお、仕訳例(1)のケースでも実際には「80%控除対象」であることを摘要などに明記することが必要です。)

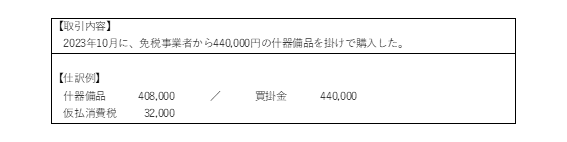

②「減価償却資産」取得に該当するケース

免税事業者から減価償却資産を購入した場合、控除できない20%分は資産の取得価額に含めることになります。本例では、8,000円が控除不可となるため、什器備品の取得額は408,000円となり、これを基礎に減価償却計算をおこなうことになります。

なお、上記①-仕訳例(2)のように、決算処理において控除できない部分の費用処理をおこない、法人税の税務申告書上で調整する方法も考えられますが、内容が複雑になるためここでは解説を省略します。

3.「経過措置」という欺瞞

以上みてきたとおり、「激変緩和のための経過措置」と言えば聞こえはいいですが、免税事業者等からの課税仕入れに関して、従来控除できていた金額よりも少なくなることに変わりありませんし、経過期間終了後は一切控除することができなくなります。会計実務が煩雑になる点も含めて、インボイス制度の根本的問題はまったく解消されません。

また、会計処理からも明らかなとおり、消費税課税事業者にとっては、免税事業者等からの課税仕入れは不利益(費用増)が生じ、会計実務の煩雑さをともなうことから、免税事業者である中小企業・個人事業主との取引抑制が起こることは間違いありません。このような制度を「国」として押し進めようという姿勢に憤りを感じます。

「経過措置」の内容は、入口では影響を小さく見せかけ、多くの問題点があるインボイス制度導入を何としても強行しようとする政府・財務省の狙いがある点も認識しておく必要があります。コロナ禍で厳しさが増している中小企業・個人事業主の経営や生活を守るためにも、やはりインボイス制度導入の撤回・中止を強く求めていくことが重要だと考えます。

(公認会計士 千葉啓)